※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

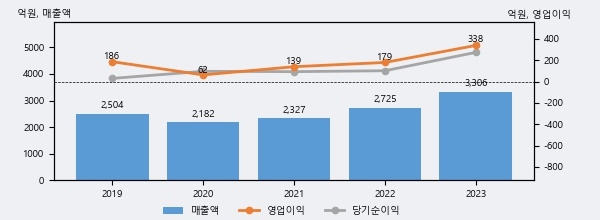

클리오의 2023년 매출액은 3306억으로 전년대비 21.3% 상승했고, 영업이익 또한 338억으로 전년대비 89.1% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 20%, 상위 15%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 증가하고 있고 그 증가폭도 확대되고 있다.

[그래프]클리오 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 클리오의 지난해 법인세 납부액은 88억원으로 2022년 56억원보다 32억원(57.1%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 24.4%를 기록했다.

클리오의 지난 3년 동안 법인세 납부액 추이를 보면 각각 32억원, 56억원, 88억원으로 매년 상승세를 기록하고 있다.

[표]클리오 법인세 납부 추이

한편, 지난 2월 24일 박은정 하나증권 애널리스트는 클리오에 대해 "2025년 클리오는 신규 국가, 채널 진입 등을 통해 해외 수요 견인에 주력하며, 마케팅 자원의 선택과 집중을 통해 효율을 높이고자 한다. 이와 함께 주력 브랜드의 뉴니스 개선을 위한 변화에도 주력할 전망이다. 이에 따라 1분기 QoQ+10% 수준의 회복세 나타나고 있는 것으로 파악된다. 클리오의 2025년 실적은 연결 매출 3.6천억원(YoY+2%), 영업이익 346억원(YoY+40%, 영업이익률 10%) 전망한다. 투자의견은 BUY 유지하나, 추정치 하향에 기인 목표주가를 2.6만원으로 하향한다. 다만, 실적의 저점은 통과 중으로 판단하며, 점진적으로 개선될 것으로 기대한다. 회사는 가이던스로 매출 +15% 성장 제시했다."라고 분석하며 목표가 26,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6