※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

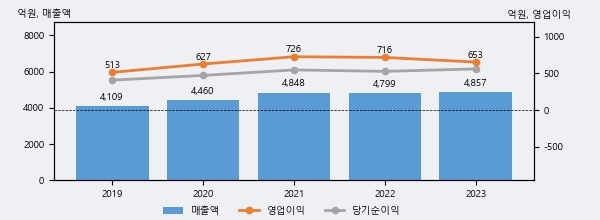

NICE평가정보의 2023년 매출액은 전년대비 1.2% 늘어난 4857억원이고, 영업이익은 전년대비 -8.8% 줄어든 653억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 49%, 하위 45%에 해당된다.

최근 실적을 살펴보면 2023년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2021년 보다도 0.2%(9억 1천만원) 늘어난 것으로 나타났다.

[그래프]NICE평가정보 연간 실적 추이

NICE평가정보의 지난해 법인세 납부액은 134억원으로 2022년 220억원보다 -86억원(-39.1%) 감소했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 19.3%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 10% 이상을 세금으로 납부한 셈이다.

NICE평가정보의 지난 3년 동안 법인세 납부액 추이를 보면 2022년에는 증가했으나, 작년에는 134억원으로 크게 감소했다.

[표]NICE평가정보 법인세 납부 추이

한편, 지난 2월 27일 정홍식 LS증권 애널리스트는 NICE평가정보에 대해 "동사는 2025년에도 영업이익 10~20% YoY 수준의 안정적인 성장 흐름이 유지될 것으로 전망한다. 동사는 사업구조의 특성상 매년 성장[2005년~2024년, 지난 19년간 매출액 CAGR 8.0%(2022년 -1.0% yoy 제외 모두 성장), 동기간 OP CAGR 12.2%]을 보이고 있다. 이는 핵심 사업인 개인CB(신용정보조회)의 금융 플랫폼 다변화로 고객선(수요처) & 서비스 영역 확대가 진행되고 있기 때문이며, 향후에도 이러한 흐름이 지속될 가능성이 높다. 동사의 투자의견 매수를 유지하며, 목표주가는 16,000원으로 상향한다. 이는 2024년 영업이익 고성장에 이어 2025년에도 영업이익 성장 흐름이 지속되고, 기존 사업의 서비스 영역 확장 & 신사업 등의 요인으로 성장모멘텀이 강화되기 때문이다."라고 분석하며 목표가 16,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6