※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

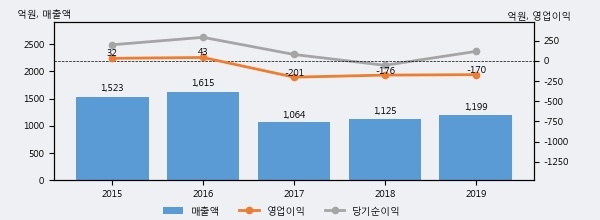

게임빌의 2019년 매출액은 1199억으로 전년대비 6.5% 상승했고, 영업이익은 -170억으로 전년에 이어 적자가 지속됐다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 48%, 상위 48%에 해당된다.

[그래프]게임빌 연간 실적 추이

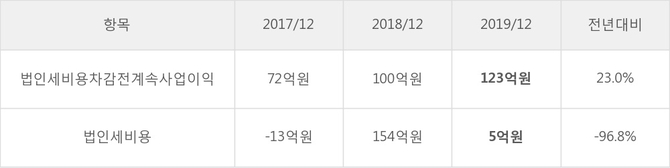

게임빌의 지난해 법인세 납부액은 5억원으로 2018년 154억원보다 -149억원(-96.8%) 감소했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 4.1%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 4.1%를 세금으로 납부한 셈이다.

게임빌의 지난 3년 동안 법인세 납부액 추이를 보면 2018년에는 증가했으나, 작년에는 5억원으로 감소했다.

[표]게임빌 법인세 납부 추이

한편, 지난 1월 20일 성종화 이베스트투자증권 애널리스트는 게임빌에 대해 "동사는 컴투스 지분가치가 워낙 커 자체실적의 호전, 부진 여부와 관계없이 적어도 이론적 밸류에이션은 극도의 저평가 상태. 컴투스 주가 상승 시 컴투스 지분가치 상승에 따른 동사 가치 상승률이 컴투스 주가 상승률을 능가하는 가치변화 레버리지 효과가 발생. 아직은 자체가치는 매우 부진하나 언젠가 신작모멘텀을 바탕으로 자체실적 턴어라운드 가능성이라는 꽃놀이패 성격의 옵션을 보유하고 있다는 점도 의미 있는 포인트이라 판단함. "라고 분석하며 목표가 48,000원, 투자의견 'BUY(유지)'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6