(조세금융신문=국민정 한국포스증권 영업부 수석매니저) 몇 해 전, 한국에 TDF(Target Data Fund)가 등장했다.

(조세금융신문=국민정 한국포스증권 영업부 수석매니저) 몇 해 전, 한국에 TDF(Target Data Fund)가 등장했다.

은퇴시기(Target Date)를 기준으로 생애주기에 따라 포트폴리오를 자동으로 조정해주는 펀드라는 점에서 핫한 인기를 예상했다. 이미 금융선진국, 미국에서는 1000조원의 자산이 투자되고 있으니 어느 정도 상품성도 검증됐다고 봤다. 미국 고용인구의 65%가 TDF에 투자하는 통계치도 있다.

이제 대한민국에도 은퇴 후 삶에 대한 경제적 고민은 떨치고 체계적인 자산관리로부터 아름다운 노후가 찾아올 것만 같았다.

하지만, 대한민국에서 TDF는 출시 약 3년이 지난 지금 2조원을 간신히 넘어섰다. 개인 공모펀드 시장이 약 250조원 규모라고 했을 때 2조원은 예상과는 다른 결과다. 다행인 것은 규모 확대 속도는 점차 빨라지고 있다. 지난 2016년 말 650억원 규모였던 시장이 2018년 1조원에 도달했고, 올 해 2조원을 넘어섰다. TDF, 정말 괜찮은 상품일까.

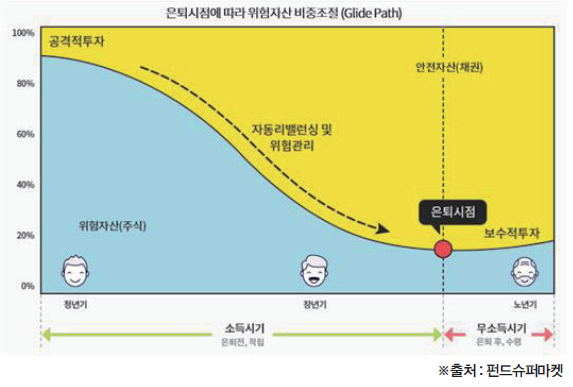

TDF는 은퇴자금 마련에 최적화된 상품이다. 몇 십 년간 투자자산만 들여다볼 자신이 없다면 TDF를 적극 권하고 싶다. 투자자 생애주기에 따라 펀드 내 맞춤 자산배분이 자동으로 이루어지기 때문이다. 청년기에는 기대수익률을 높여 위험자산 비중을 높이고, 노년기에 가까워질수록 자산을 지키기 위해 안전자산 중심으로 투자한다.

또한 시중 TDF들은 대부분 글로벌 우량자산에 다양한 전략으로 투자하고 있으니 기대수익률도 꽤 높다. 이처럼 편리하고 우수한 상품이 상대적으로 대한민국에서 관심이 덜한 이유는 뭘까. 크게 두 가지 이유가 있다고 본다.

첫째는, 아직 우리나라는 펀드란 단기간에 고수익을 기대하는 상품이라는 인식이 큰 듯하다. 중국, 베트남과 같이 고성장세를 보이는 국가에 투자한다거나, 지수의 2배가량의 움직임을 추종하는 펀드유형이 투자상위를 차지하는 것이 그 근거다. 그러다 보니, 다양한 국가와 자산에 투자하는 TDF는 기대 성과 수준이나 성과창출 시점이 막연하게 다가왔고 결국 펀드투자자들의 관심을 받긴 어려웠다.

두 번째, 노후준비를 위한 투자습관이 정착돼 있지 않은 것도 있다. 자녀 양육 및 교육비, 내 집 마련, 여행자금 등 지출이 많아 ‘투자는 사치’라는 인식이 존재하고 소액 정기저축이 습관화되지 않다 보니, 이러한 투자행태에 최적화된 TDF도 필요한 상품이 아니었다.

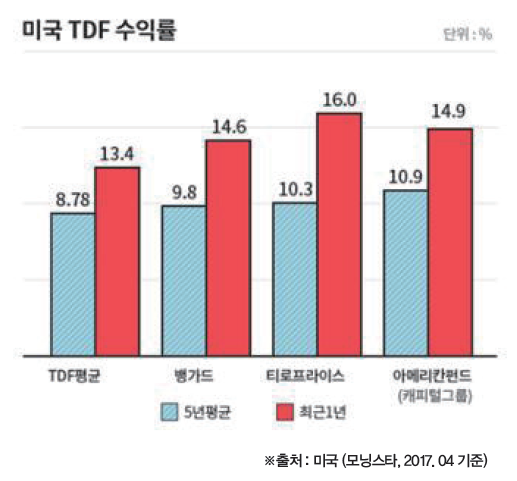

하지만, 이러한 결과로 TDF의 상품성을 거론하는 것은 잘못된 흐름이다. 오히려 우리나라는 왜 TDF를 잘 활용하지 못하는지 투자문화를 되돌아보고 투자 습관을 정비할 필요가 있어 보인다. 미국TDF 상품 수익률을 확인해보면, 지난 2017년 4월 기준으로 5년 평균 8.78%을 기록하고 있기 때문이다. 글로벌 대표적인 TDF 운용사인 뱅가드, 티로프라이스, 캐피털그룹 성과 또한 10% 수준을 기록하고 있다.

더구나, 현재 우리나라에서 론칭한 TDF 상품은 해당 TDF 상품에 재간접 형태로 투자하는 펀드가 상당수이기 때문에 크게 다르지 않다.

그렇다면 시중에 어떤 TDF들이 있는가.

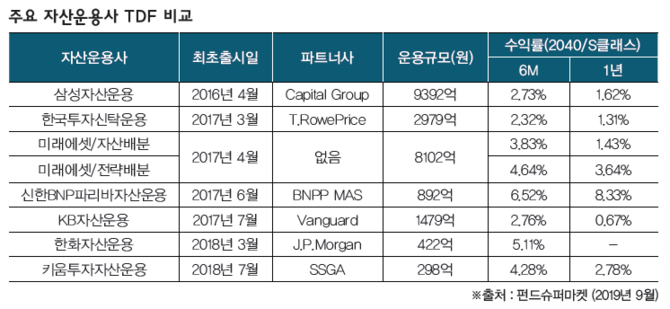

대부분의 중대형 자산운용사에서는 TDF를 출시했다. 가장 먼저 TDF를 출시한 삼성자산운용은 미국 캐피털 그룹과 함께 한국인의 생애주기에 최적화된 한국형 TDF를 출시했고, 선진국 및 이머징 주식, 채권 등에 투자하며 글로벌 분산효과를 추구한다.

최근 운용규모는 9300억 수준이다. 미래에셋자산운용은 자산을 기준으로 분산투자하는 자산배분형과 전략을 기준으로 배분하는 전략배분형 두 가지 운용방식으로 출시했으며, 파트너사 없이 자체 운용한다.

한국투자신탁운용은 TDF 전문 자산운용사인 T.RowePrice와 협업하며 전세계 자산에 투자하는 20여개 펀드에 분산투자하는 구조를 갖추고 있다. 신한BNP파리바자산운용은 계열 회사인 BNPP 협업하여 운용하며 국내외 자산에 분산투자를 실행하고 있으며, KB자산운용은 뱅가드사와 협업하여 뱅가드 인덱스 펀드와 ETF 등에 투자해 저비용효과를 극대화한다는 특징이 있다.

한화자산운용은 글로벌 투자전문가 J.P.Morgan과 함께 액티브+패시브 운용전략을 동시해 활용하고 유형별, 지역별 환헷지 전략을 차별화하는 특징이 있고, 키움투자자산운용은 SSGA(State Street Global Advisors)와 협업해 저비용 구조의 패시브 투자를 통해 투자자의 장기투자 성과를 높이고자 했다.

이처럼 은퇴자산 마련이라는 TDF 고유의 특징을 바탕으로 다양한 운용전략의 상품이 존재한다. 금융당국은 국민 노후준비를 지원하기 위해 최근 퇴직연금 자산 내 위험자산 비중 70% 한도를 넘어 TDF는 100%까지 투자가능하게 제도를 개편했다. 노후준비를 하고자 한다면 좋은 상품으로 체계적인 노후준비를 할 수 있는 충분한 기반이 마련돼 있다.

또한, 이왕이면 온라인 채널을 통해 투자비용을 낮춤으로써 노후생활자금을 효율적으로 모으기 바란다. 만약 부부가 지난해부터 TDF2045 펀드에 매월 60만원을 투자했다면, 오프라인 영업점에서 C-P클래스로 투자했을 때보다 펀드슈퍼마켓 S-P 클래스에 투자했을 때 약 1348만원의 투자비용을 절감해 그만큼 더 큰 수익을 기록할 수 있다. 지금부터라도 나의 생애주기에 맞는 적합한 TDF에 소액 습관투자를 시작하여 걱정 없이 노후를 맞이하길 바란다.

[프로필] 국민정 한국포스증권 영업부 수석매니저

[프로필] 국민정 한국포스증권 영업부 수석매니저

• 한화투자증권 상품개발/Learning Center

• 이화여자대학교 MBA 석사

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6