(조세금융신문=김사선 기자) 한국은행이 잇따라 기준금리를 인하하면서 사상 최저금리가 지속하고 있음에도 불구하고 증권사들은 신용 및 담보대출에 금리인하를 전혀 반영하지 않고 있는 것으로 드러났다.

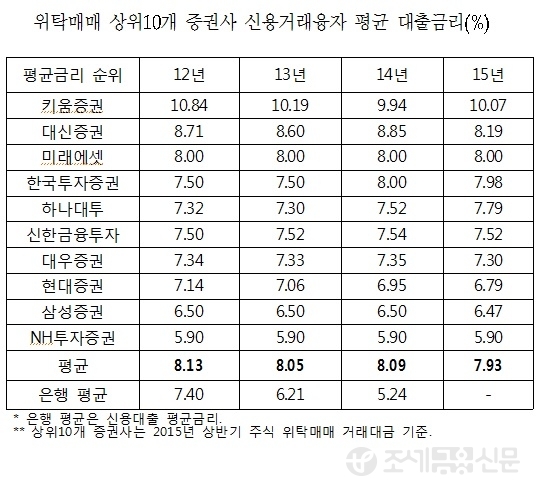

국회 정무위 소속 새정치민주연합 김기준 국회의원(양천갑 지역위원장)이 금융감독원으로부터 제출 받은 ‘최근 5년간 신용거래 및 예탁증권담보대출 현황’ 자료에 따르면, 위탁매매 상위10개 증권사의 신용거래융자 평균 대출금리(신규취급액 기준)는 같은 기간 8.13%에서 7.93%로 불과 0.2%p 내리는데 그쳤다.

신용거래융자란 증권시장에서 주식 매매거래를 위해 투자자에게 자금을 빌려주는 것을 말한다.

한국은행은 2012년 7월부터 금년 3월까지 일곱 차례 기준금리 인하를 단행했다. 기준금리는 3.25%에서 1.5%로 1.75%p 인하한 것이다.

평균 대출금리가 가장 높은 곳은 키움증권(10.1%)이었고, 대신(8.2%), 미래에셋(8%)이 그 뒤를 이었다. 미래에셋은 지난 3년간 단 한 차례 금리조정 없이 8%를 고수하고 있다.

기준금리 인하에도 오히려 금리를 올린 곳도 있었다. 한국투자는 2013년까지 7.5%를 받다가 2014년부터는 금리를 8%로 인상했다. 금년 5월이 되어서야 겨우 0.1%p 인하했다. 2012~13년 7.3% 금리를 적용하던 하나대투도 작년 7.5%로 올리더니, 올해는 7.8% 수준의 금리를 받고 있다.

금리가 가장 높은 키움증권도 작년보다 0.13%p 평균금리가 상승했다. 주식시장 호황을 틈타 증권사들이 이자수익을 극대화하기 위한 조치로 풀이된다.

증권사 신용거래융자는 은행의 신용대출보다 손실위험이 훨씬 낮다. 신용거래융자는 고객이 매수한 증권을 담보로 잡고 담보유지비율을 140%로 유지해야 하기 때문이다.

다시 말해 5000만원의 자금을 가진 A씨가 5000만원을 빌려 총 1억원의 주식을 매입할 경우 대출금 5000만원의 140%인 7000만원 상당의 주식을 계좌에 갖고 있어야 한다. 이 밑으로 떨어지면 추가담보(마진콜)를 받거나 반대매매를 통해 고객의 주식을 강제로 처분하여 손실을 만회할 수 있다.

증권사 예탁증권담보대출 금리도 금리인하를 거의 반영하지 않고 있었다. 예탁증권담보대출이란 흔히 주식담보대출이라고도 하는데, 투자자가 보유한 증권을 담보로 자금을 빌려주는 것을 말한다.

10대 증권사의 주식담보대출 평균금리는 2012년 7.32%에서 올해 6.63%로 0.69%p 내리는데 그쳤다. 주식담보대출 금리 역시 키움증권이 9.4%로 가장 높았다. 키움증권은 작년보다 0.68%p 금리를 올려 받고 있다.

그 뒤를 미래에셋(7.5%), 한국투자(7.2%) 등이 그 뒤를 잇고 있다. 미래에셋은 신용융자와 마찬가지로 지난 3년간 단 한 차례도 금리를 조정하지 않았다.

이러한 문제에 대해 증권사들은 은행과 달리 조달비용에 차이가 있다고 설명했다. 하지만 증권사들의 조달자금인 CP나 채권은 은행수신보다 더 신속히 금리인하가 반영되기 때문에 설득력이 부족하다. 증권사의 주요 단기 조달자금인 CP의 경우 2012년 3.7%에서 최근 1.7%까지 떨어졌다.

또한 상위10개 증권사의 위탁매매 수수료수익은 상반기 1조2천20억원으로 작년대비 55.6% 증가했다.

증권사들은 최근 몇 년간 거래부진에 따른 수익성 저하를 투자자에 대한 수수료와 이자놀이로 메꾸고 있는 것이다.

한편 금융감독당국은 작년 12월 ‘금융소비자 종합계획’에서 올해 증권사 신용공여 금리산정 기준을 정비하여 소비자 친화적 금융상품의 출현을 유도하겠다고 발표했지만 조달금리 산출이 용이하지 않다는 업계의 의견을 받아들여 금리산정 기준 마련 계획을 포기했다. 이는 최근 금융감독당국이 금융회사의 금리․수수료 자율결정을 확대하기 위한 조치와 궤를 같이 한다.

김기준 의원은 “기준금리가 일곱 차례나 내렸는데 증권사들은 대출금리에 전혀 반영하지 않고 있다”면서, 고객들이 누려야 할 금리인하의 혜택을 증권사들이 독차지한 것이라고 설명했다.

또한 “금융감독당국이 업계의 의견을 받아들여 조달금리 산출이 어렵다는 이유로 대출금리 감독을 포기했다”면서, “개인투자자들이 금리인하의 혜택을 누릴 수 있도록 철저히 관리감독 해야 한다”고 지적했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6