(조세금융신문=김사선 기자) 대부업체가 인수한 저축은행들이 대출의 95%가 고금리 대출로 여전히 대부업체 영업관행을 답습하고 있다는 지적이 제기됐다.

새정치민주연합 정무위원회 간사 김기식 의원이 금융감독원으로부터 받은 ‘대부업계열 저축은행 영업 현황’ 국정감사 자료에 따르면, 대부업계 저축은행인 웰컴저축은행과 OK저축은행의 가계 신용대출 규모는 1,559% 급증했고, 대출의 94%가 25%이상 고금리 대출로 확인됐다.

특히 웰컴 저축은행의 1.7%는 현행 34.9%의 법정 최고금리를 넘어선 대출인 것으로 확인됐다.

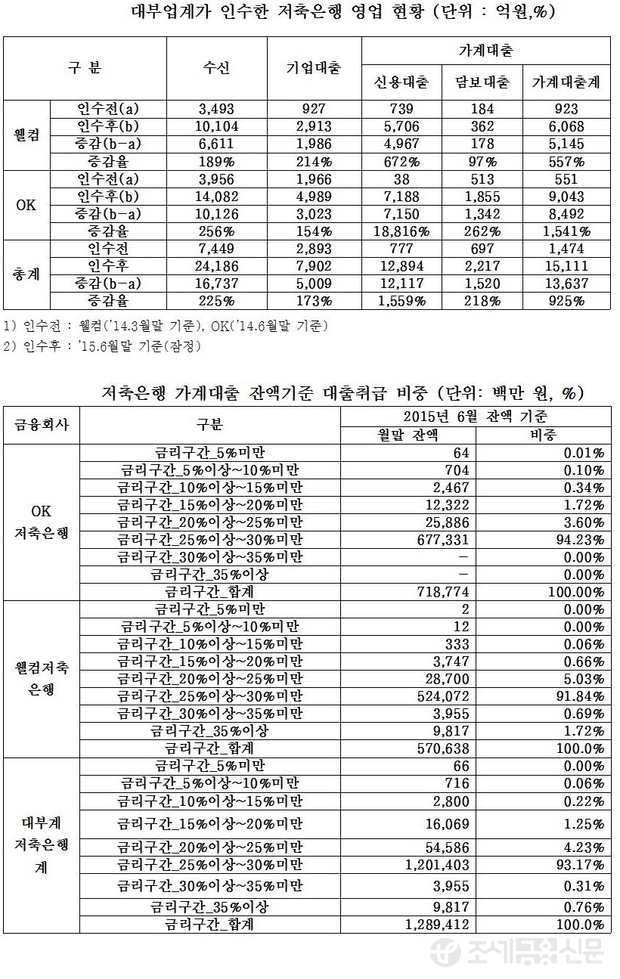

김기식 의원이 대부업계 저축은행인 웰컴저축은행과 OK저축은행 2곳의 영업 현황을 분석한 결과에 따르면 저축은행의 수신 규모는 인수 전 7,449억에서 인수 후 2조 4,186억으로 225% 증가하고, 기업대출은 인수전 2,893억에서 7,902억으로 173% 증가했다.

이에 비해 가계 대출 규모는 인수 전 1,474억에서 인수 후 1조 5,111억으로 925% 급증했다. 대출 구성에 대해 세부적으로 살펴보면 가계 신용대출이 777억에서 1조 2,894억으로 1,559% 증가했고, 가계 담보대출의 경우도 697억에서 2,217억으로 218% 증가했다.

특히 OK저축은행의 가계 신용대출이 인수전 38억에서 7,188억으로 18,815% 급증한 것으로 드러났다.

대부업계열 저축은행의 금리대별 대출 취급 비중은 2015년 6월 기준으로 전체 대출 잔액 1조 2,894억 중 25% 이상의 금리 대출 잔액이 1조 2,151억으로 전체의 94%를 차지하고 있었다. 10%~20%미만의 중금리는 188억 6,900만원으로 1.5%에 불과했으며, 10% 미만의 저금리는 7억 8,200만원으로 전체의 0.06%에 그쳐 아주 미미한 수준이었다.

각각의 저축은행별로 살펴보면, 웰컴저축은행은 OK저축은행이 보유하지 않고 있는 30% 이상의 대출 금리를 보유하고 있었으며, 그 규모 또한 137억 7,200만원으로 웰컴 저축은행의 2.4%가 30% 이상 고금리였다. 특히 현행 34.9%의 법정 최고금리를 넘어서는 대출도 98억 1,700만원으로 1.7%에 달하는 것으로 드러났다.

김기식 의원은 “전체 79개 저축은행 중 OK저축은행과 웰컴저축은행은 가계신용 규모가 각각 상위 2위와 4위의 대규모 저축은행임에도 불구하고, 영업 관행은 여전히 대부업체처럼 고금리의 신용대출 위주의 영업을 하고 있다”고 질타했다.

또한 “대부업체들이 저축은행을 인수하는 조건으로 획일적인 금리를 탈피하고 15~20%대의 중금리 대출상품을 출시하겠다고 운영계획을 밝혔음에도 불구하고 전체 대출의 94%가 25%이상의 고금리라는 점에서, 금융감독 당국이 대부업계 저축은행에 대한 검사와 감독을 강화할 필요가 있다”고 주장했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6