(조세금융신문=신관식 세금전문가)

|

[편집자주] 최근 독신 가정이 늘어나고 있다. 통계청 발표에 따르면 1인 가구가 전체 가구의 30%를 넘어섰다고 한다. 특히, 독신으로 성공한 사업가 및 창업주들 중에는 사후 본인 재산 을 공익법인(사회복지법인, 장학재단법인 등)에 기부하거나 출연하려고 하는 경우가 점차 늘고 있다고 한다. 다만, 좋은 일을 하면서도 상속세 등 세금 문제는 여전히 고민인 듯 싶다. 그런 분들 위해 마련한 칼럼이다. |

Q : 나는 일찍이 한국의 부모한테 버림받아 독일의 중산층 가정에 입양된 후 독일에서 배우고, 직장생활하다가 5년 전 ㈜000코리아 대표이사로 취임하면서부터 지금까지 한국에서 살고 있다. 나는 이런 개인적 과거사 때문에 결혼도 하지 않았다. 아쉽게도 3년 전에 독일의 양부모님도 모두 돌아가셨다. 그래서 나는 내가 죽고 나면 미혼양육모지원사업을 하고 있는 국내 00아동복지법인에 부동산 등 나의 모든 국내 재산을 기부하고 싶다. 이럴 때 혹시 00아동복지법인이 부담해야 하는 세금이 있는지? 있다면 최소화하는 방법이 있을까?

A : 먼저 심심한 위로의 말씀을 드린다. 그럼에도 불구하고 질문자가 궁금해 하는 상속세 등 세금 문제를 천천히 살펴보도록 하겠다.

상속세 및 증여세 측면에서 먼저 따져봐야 할 것은 00아동복지법인이 공익법인인지 아닌지, 해당 사업이 사회복지사업인지 아닌지 판단해야 한다. 상속세 및 증여세법 시행령 제12조에 따라 00아동복지법인과 미혼양육모지원사업이 ‘사회복지사업법’의 규정에 의한 사회복지법인이 운영하는 사업 또는 00아동복지법인이 법인세법 시행령 제39조에 의한 비영리법인이면서 공익성이 인정되는 고유목적사업이라면 00아동복지법인은 ‘공익법인’로 인정된다.

00아동복지법인이 공익법인임을 전제로 하더라도 질문자가 아무런 조치 없이 사망하게 될 경우 00아동복지법인은 질문자의 재산을 출연(상속, 증여 포함) 받을 수 없다.

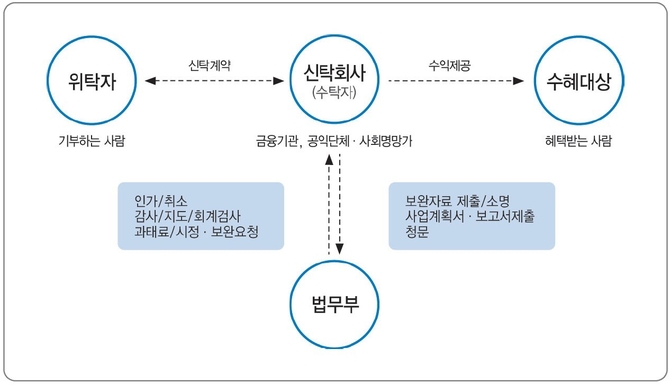

▶ 첫 번째 방법 : 공익신탁법에 따른 공익신탁 활용

반드시 00아동복지법인이 아니더라도 미혼양육모지원사업 등 공익사업에 고객님의 재산이 쓰여지길 바란다면 ‘공익신탁법 상의 공익신탁’을 활용하는 방법이다. 공익신탁이란 재산을 기부하려는 위탁자가 신탁계약을 통해 재산을 일정한 개인이나 수탁자(신탁회사)에게 맡겨 관리하게 하면서 그 원본과 수익이 위탁자가 의도한 공익적인 용도(공익사업)로만 쓰일 수 있게 하는 신탁을 말한다. 참고로 공익신탁법상 공익신탁은 수익자가 구체적으로 지정되지 않는 목적신탁이고, 법무부가 주무부서이자 해당 신탁계약의 인가권자이며, 신탁법이 아닌 공익신탁법의 규정을 적용 받는다.

결론적으로 말씀드리면 질문자가 사망한 후 해당 재산이 공익사업을 위해 쓰여지길 바란다면 질문자의 상속재산 중 ‘공익신탁법에 따라 설정된 공익신탁’을 통하여 기한 내에 공익법인에 출연하는 재산은 질문자의 상속세 과세가액에 산입되지 않는다(상속세 및 증여세법 제17조).

[ 공익신탁법 상의 공익신탁 구조도 ]

※ 상기 도표 : https://www.trust.go.kr/process.do 참조

▶ 두 번째 방법 : 유언

두 번째 방법으로는 ‘유언을 통한 유증’이다. 질문자는 ①유언장(공정증서유언 권장)을 민법상 요건에 맞게 작성하고, ②포괄적 수유자(포괄유증 형태주1))를 00아동복지법인으로 하거나 유언집행자 겸 수유자를 00아동복지법인으로 하여 ③질문자가 사망하게 되면 00아동복지법인이 유증의무자주2) 겸 수유자로서 ④상속세 과세표준 신고기한 내에 부동산 소유권 이전 등을 통해 질문자의 재산을 유증(출연)받을 경우, ④해당 재산은 질문자의 상속세 과세가액에 산입되지 않는다(상속세 및 증여세법 제16조).

[프로필] 신관식 세금전문가

• (현) 우리은행 신탁부 가족신탁팀 차장

• (전) 신영증권 패밀리헤리티지본부 근무

• (전) 한화투자증권 상품전략실 근무

• (전) 미래에셋생명 방카슈랑스영업본부 및 상품개발본부 근무

• 저서 <사례와 함께하는 자산승계신탁·서비스>, <내 재산을 물려줄 때 자산승계신탁·서비스>

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6