(조세금융신문=신관식 세금전문가)

|

[편집자주] 중국 고전(古典)인 대학(大學)에 이런 말이 나온다. ‘자식 낳고 기르는 법을 배운 후에 시집가는 여자는 없다(未有學養子而後嫁者也)’, ‘온 마음으로 정성을 다한다면 비록 적중하지 못하더라도 큰 차이는 없을 것이다(心誠求之 雖不中 不遠矣)’ . 후계자 수업을 아무리 받아도 실제 대표이사가 되어 영업, 경영활동을 하는 것과는 하늘과 땅 차이다. 가업승계에 성공하기 위해 후계자는 대학(大學)의 글귀처럼 회사의 주인으로서 더 좋은 회사를 만들어 보겠다는 지극한 마음과 정성, 책임감을 가져야 할 것이다. |

Q : 저는 경비 및 경호서비스업을 운영하고 있다(남자, 90세). 30년 전에 60세에 경호공무원으로 퇴직하여 1992년에 현 회사를 창업했다. 아내는 5년 전에 세상을 떠났고, 아들(63세)은 미국에 살고 있으며 가업승계에 전혀 관심이 없다. 이제는 저도 나이가 많아 사업하기 벅차긴 하지만 가족이 아닌 다른 사람에게는 가업을 넘겨주기 싫고, 사업을 양도하기도 싫다. 그런데 최근 사위와 외손자는 제가 운영하고 있는 사업에 관심이 있고, 특히 외손자는 아직 어리지만 똘똘한 녀석이라 잘 배우면 괜찮을 것 같다.

A 01 : 자식 기르는 법을 배운 후에 시집가는 여자는 없다

‘자식 낳고 기르는 법을 배운 후에 시집가는 여자는 없다(未有學養子而後嫁者也)’, ‘온 마음으로 정성을 다한다면 비록 적중하지 못하더라도 큰 차이는 없을 것이다(心誠求之 雖不中 不遠矣)’라는 말은 중국 고전(古典)인 대학(大學)에 나오는 말이다.

대개의 창업주들이 후계자 육성 과정을 꽤 오랜 시간 두고 나서야 회사의 경영권을 후계자에게 넘겨주려고 한다는 것을 경험했다. 그런데 세제지원제도의 사후요건들을 제외하고 후계자가 언제 대표이사 사장으로 선임되어야 한다는 법이나 규정, 제도 따위는 동서양을 막론하고 없다.

또한 준비가 되지 않은 후계자라도 일단 사업장을 맡고 사장이 되거나, 법인등기부등본에 대표이사로 이름을 올리고, 대표자로서 명함을 거래처에 돌리며 영업 등을 막 시작하면서부터 비로소 대표이사 사장이 되는 것이라고 필자는 생각한다.

다만, 후계자는 대학(大學)의 글귀처럼 회사의 주인으로서 더 좋은 회사를 만들어 보겠다는 지극한 마음과 정성, 책임감을 가져야 할 것이다.

A 02 : 수익자연속신탁을 활용한 가업승계

[유의사항 : 주식을 신탁재산으로 설정함에 있어서 필수불가결한 요소인 자본시장법과 세법이 향후 개정된다는 가정 하에(주식을 신탁할 경우 신탁회사의 의결권 제한 폐지, 신탁회사가 수탁한 주식 지분을 위탁자의 소유 지분 및 소유 기간으로 인정) 설명드린다는 점을 유의하시기 바란다]

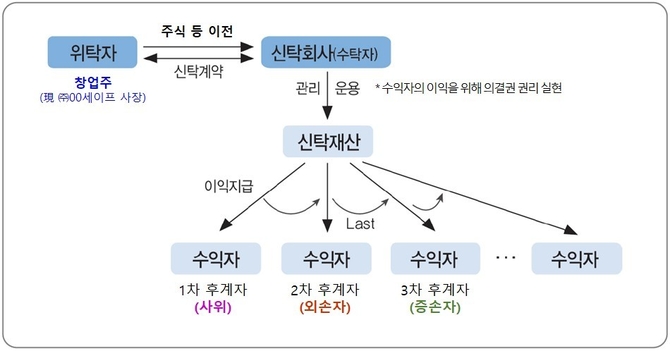

먼저 수익자연속신탁은 생존한 배우자나 가족, 그 밖의 제3자의 생활을 보장할 필요가 있거나 ① 기업 경영 등에 유능한 후계자를 확보하고, ② 가족 간의 갈등과 분쟁을 최소화하기 위한 향후 후계 구도를 정립하는 데 필요한 신탁이다.

수익자연속신탁을 활용한 가업승계는 이번 사례에서 위탁자(창업주) 생전에는 위탁자 본인을 수익자로 하되, 본인이 사망한 이후에는 사위를 수익자로, 사위가 사망한 후에는 외손자가, 외손자가 사망한 후에는 증손자가 수익자가 되는, 대를 잇는 연속 구조의 가업승계를 의미한다.

[수익자연속신탁을 활용한 가업승계 구조도]

* 자료 : 오영걸, 「신탁법 (2판)」, 홍문사(2022년), 39면

다만, 창업주 사망 후 1차 후계자(사위)와 2차 후계자(외손자) 들이 수익권(원본수익권)을 실행하여 주식을 처분하게 되면 승계 절차가 제대로 이뤄질 수 없기 때문에 수익자연속신탁을 활용한 가업승계를 설계할 경우 ① 신탁계약 종료일(예: 증손자가 수익자가 되는 날, 30년 등)을 명확히 할 것이고, ② 신탁을 설정한 위탁자(창업주)가 사망할 경우 위탁자 지위 이전의 절차와 대상을 명확히 해야할 것이며, ③ 최종 수익자인 증손자 이외의 후계자들은 이익수익자(배당금 수령)가 바람직하나 ④ 증손자 이외 후계자(사위, 외손자)가 원본수익자가 될 경우, 원본청구 가능금액(신탁재산에서 후계자 본인 재산으로 이전할 수 있는 주식의 수) 한도를 반드시 명확히 정해놓아야 할 것이다.

[프로필] 신관식 세금전문가

• (현) 우리은행 신탁부 가족신탁팀 차장

• (전) 신영증권 패밀리헤리티지본부 근무

• (전) 한화투자증권 상품전략실 근무

• (전) 미래에셋생명 방카슈랑스영업본부 및 상품개발본부 근무

• 저서 <사례와 함께하는 자산승계신탁·서비스>, <내 재산을 물려줄 때 자산승계신탁·서비스>

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6