(조세금융신문=신관식 세금전문가)

질문(Question)

| 오랫동안 거래해 온 공인중개사가 말하기를, 제가 가진 부동산을 신탁하게 되면 소유권이 신탁회사 등 수탁자로 바뀐다고 하는데 사실인가요? |

답변(Answer)

1) 부동산신탁 설정 시

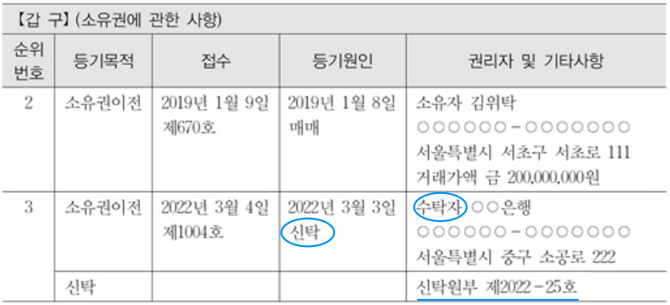

공인중개사가 말한 내용이 맞습니다. 다른 재산을 신탁할 때도 동일하지만, 특히 위탁자가 본인이 소유한 부동산을 관리, 운용, 처분, 개발 등의 목적으로 신탁을 설정하게 되면 해당 부동산의 소유권은 신탁회사 등 수탁자로 이전됩니다. 이 점이 신탁 설정을 검토하는 고객들이 가장 꺼려하는 대목이며, 신탁보수 이외에 등기 관련 수수료 등 비용이 발생하는 부분이기도 합니다.

[ 신탁 설정 시 등기사항전부증명서(갑구) 예시 ]

신탁된 부동산의 소유권을 수탁자로 이전하는 것은 신탁법 제4조 제1항 ‘등기 또는 등록할 수 있는 재산권에 관하여는 신탁의 등기 또는 등록을 함으로써 그 재산이 신탁재산에 속한 것임을 제3자에게 대항할 수 있다’와 신탁법 제37조 제1항 ‘수탁자는 신탁재산을 수탁자의 고유재산 과 분별하여 관리하고 신탁재산임을 표시하여야 한다’에 근거합니다. 그리고 소유권 이전 절차는 부동산등기법에 따릅니다.

2. 소유권 이전 형태의 부동산신탁의 장점

수탁자에게 재산의 소유권을 이전한다는 것과 수탁자의 신탁재산임을 등기를 통해 표시한다는 것이 오로지 나쁜 점만 있는 것은 아닙니다. ‘신탁재산의 독립성’이라는 장점도 있습니다.

① 일부 예외 사항을 제외하고 수탁자로 소유권이 이전된 신탁재산에 대해서는 위탁자의 채권 자가 강제집행, 담보권 실행 등을 위한 경매, 보전처분 등을 할 수 없으며, 정부나 지방자치단체가 국세 등 체납처분을 할 수 없습니다(신탁법 제22조제1항).

② 신탁회사 등 수탁자가 파산하거나 망하더라도 신탁재산은 수탁자의 파산 재단을 구성하지 않으며, 회생절차의 관리인에 의해 채무자의 재산이나 개인 회생재단을 구성하지 않습니다(신탁법 제24조).

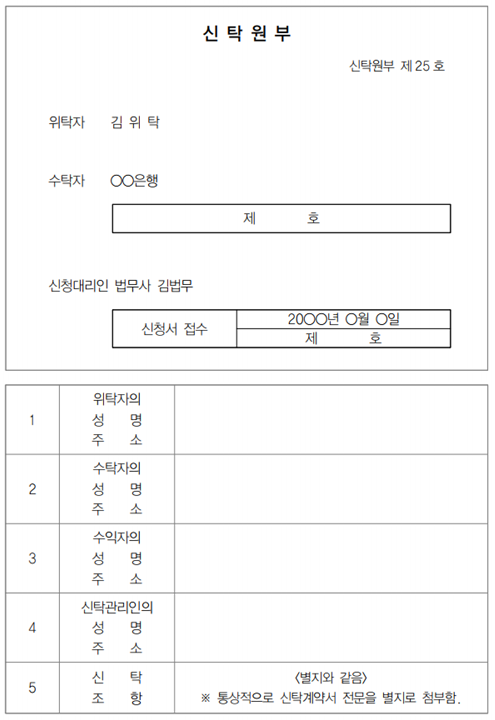

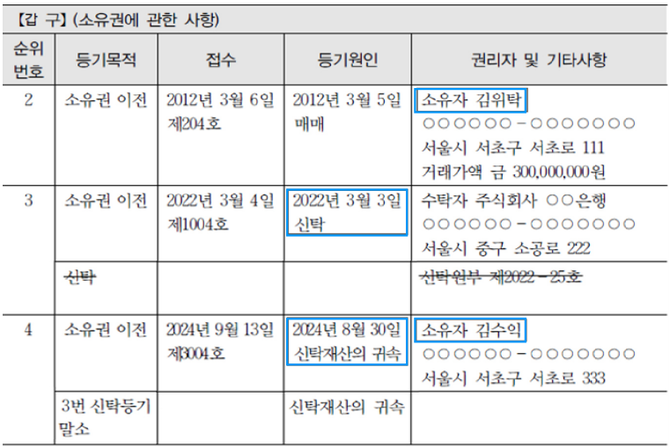

그리고 부동산등기법 제81조 제3항에 따라 등기기록의 일부로 간주 되는 신탁원부 작성 시 신탁계약서 자체를 첨부하는 관계로 부동산이 신탁재산인 유언대용신탁에서 위탁자가 사망할 경우 사후수익자가 해당 부동산의 수익권을 가지게 되고, 제3자에게 대항할 수 있으므로 효율적이고 신속한 자산승계가 이뤄질 수 있습니다.

[ 신탁원부 (예시) ]

[ 유언대용신탁의 위탁자 사망 시 등기사항전부증명서(예시)]

[참고문헌] 신관식, <내 재산을 물려줄 때 자산승계신탁(개정판)>, 29면~33면

<프로필> 신관식 세금전문가

• 우리은행 신탁부 가족신탁팀

• 한국금융연수원, 한국시니어TV, 한국세무사고시회, 현대백화점 문화센터 등 강의

• 조세금융신문 및 에이블뉴스 칼럼니스트, 디지털타임스, 브라보마이라이프 등 칼럼 기고

• 우리은행, 방송대지식+, 제네시스박, 부티플 등 유튜브 채널 출연

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6