토지의 지목을 사실상 변경함으로써 그 가액이 증가한 경우에는 그 증가한 가액을 과세표준으로 하여 토지에 대한 취득으로 보아 취득세를 부담한다. (지방세법 제7조, 제10조)

지목이 전답, 임야 등인 토지 위에 건축물을 신축한다면 공부상 지목을 “대”로 변경하여야 하고 변경하지 않더라도 사실상 “대”로 변경하였으므로 이 경우에는 취득세를 부담하게 되는 것이다.

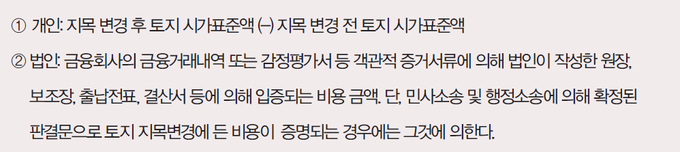

이 경우 취득세에 대한 과세표준은 다음과 같다. (지방세법 시행령 제17조, 제18조제3항)

위 과세표준의 규정을 보면 알 수 있듯이 원칙적으로 지목변경을 위해 투입된 비용이 과세표준임을 알 수 있다. 즉 토지의 가치를 증가시키는 자본적 지출에 대해 취득세를 부과하는 개념인 것이다.

따라서 사실상 지목이 변경되더라도 토지의 가액(시가표준액, 즉 토지공시지가)이 증가되지 않으면 취득세를 부담하지 않으며 법인의 경우에는 지목이 변경되었더라도 그에 대한 비용이 발생하지 않았다면 취득세를 부담하지 않는다.

또한, 위 규정은 토지 취득 이후 사실상 지목변경이 이뤄진 경우에 대한 규정이므로, 토지 취득 전에 사실상 지목변경이 이뤄졌으나 공부상 지목변경을 하지 않은 체 양수를 하고 그 이후 지목변경을 하더라도 양수인은 지목변경으로 인한 취득세 부담은 없는 것이다. (대법원 92누18818 등 다수)

한편, 신탁 등기된 토지가 지목변경되어 그 가액이 증가된 경우에는 실질적인 소유자는 위탁자라 하더라도 취득세 부담은 수탁자가 부담한다. (대법원 2010두2395, 2012.6.14.)

아래 사건은 골프장 건설을 위해 신탁된 토지의 지목변경에 의한 취득세 과세에 대한 사건으로서 취득세 납세의무자, 가산세 부과의 정당성 및 골프장용 토지(체육용지)로서의 사실상 지목 변경일 판단 기준 등에 대한 사례이다.

골프장의 사실상 지목변경일을 유료시범라운딩 실시일로 볼 수 있는지

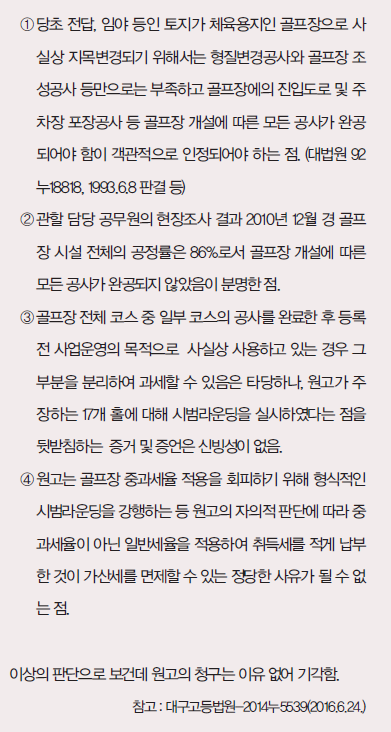

원고는 2010.12.31. 이전에 유료시범라운딩을 실시한 17개 홀(총 27개홀)은 사실상 골프장(체육용지)으로 지목변경이 되었다고 주장하였다.

법원 “골프장 개설에 따른 모든 공사가 완공되어야 사실상 지목변경 되었다고 볼 수 있음”

법원은 아래와 같은 판단으로 원고의 청구를 기각하였다.

사실상 지목변경일과 과세표준의 관련성

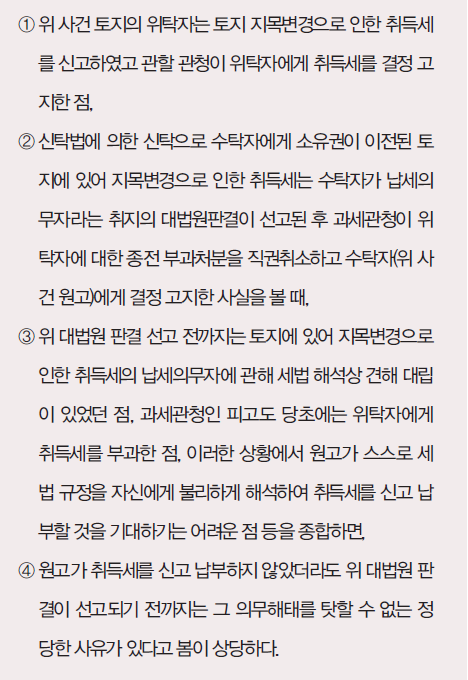

위 사건은 대법원에 상고 되었는데 그 결과 가산세 부과에 대해서는 원고에게 가산세를 면할 정당한 사유가 있다고 판결하였으며 그 내용은 다음과 같다. (대법원2016두 44711,2016.10.27.)

위 사건은 골프장 건설 등과 관련하여 취득세에 대해 많은 쟁점사항을 담은 사건으로서 그 쟁점사항 중 골프장으로의 사실상 지목변경일의 판단이 상당히 엄격함을 알 수 있다.

이는 과세표준의 완전성을 위해서라고 할 수 있는데, 지목 변경을 위한 모든 비용을 과세표준으로 하여 취득세를 과세하기 위해서는 골프장 공사가 완료되어 더 이상 추가 비용이 발생하지 않을 때를 지목변경일로 보아야 할 것이기 때문이다.

[프로필] 정종희

[프로필] 정종희

• 대주회계법인 공인회계사

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6