※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

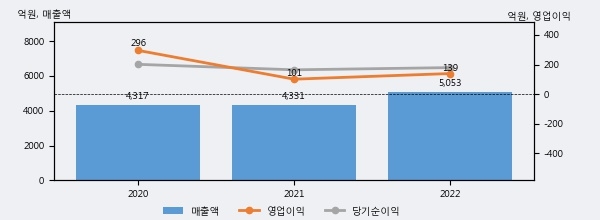

한전기술은 2022년 매출액 5053억원과 영업이익 139억원을 기록했다. 전년대비 매출은 16.7%, 영업이익은 37.6% 각각 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 44%, 상위 32%에 해당된다.

최근 실적을 살펴보면 2022년 매출액이 최근 3년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2021년 보다도 16.7%(721억 6천만원) 늘어난 것으로 나타났다.

[그래프]한전기술 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 한전기술의 지난해 법인세 납부액은 78억원으로 2021년 13억원보다 65억원(500.0%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 30.4%를 기록했다.

한전기술의 지난 3년 동안 법인세 납부액 추이를 보면 2021년에는 감소했으나, 작년에는 78억원으로 크게 증가했다.

[표]한전기술 법인세 납부 추이

한편, 지난 8월 10일 성종화 이베스트투자증권 애널리스트는 한전기술에 대해 "2Q23 호실적, OP 서프라이즈. 신한울 3,4호기 설계용역 매출에 기인. 신한울 3·4호기 및 연료전지 발전 건설공사는 23년 이후 성장엔진. 국내외 원전 확대에 따른 중장기 안정적 성장주. 내년은 상반기 11차 전기본 또는 4차 에기본에 신규 원전 재추진 계획이 포함될 수도 있다는 점, 연내 Team Korea가 유력 수주 후보인 폴란드 2-4기 및 체코 1기 등 해외 원전의 본계약이 결정될 예정이라는 점 등 원전 모멘텀의 확장성 측면에서 중요한 시기."라고 분석하며 목표가 98,000원, 투자의견 'BUY(유지)'를 제시했다.