(조세금융신문=이기욱 기자) 최근 국내 은행들은 유례없는 호황을 구가하고 있다.

지난 3분기 기준 KEB하나은행과 우리은행, NH농협은행은 사상 최대 실적을 달성하는데 성공했으며 KB국민은행과 신한은행도 순이익이 각각 지난해 동기 대비 12.9%, 13%나 증가하며 호실적을 거뒀다.

은행권의 이러한 실적 개선은 가계대출 영업 호황에 기인한 것으로 분석된다. 박근혜정부의 대출 완화 정책과 저금리 기조가 장기화되면서 부동산 대출을 중심으로 가계대출 수요가 증가했고 예대금리차가 실적으로 이어졌다.

한국은행 가중평균금리 통계에 따르면 올해 1월에서 9월까지 잔액기준 예대금리차는 2.34%p로 지난해 연평균 금리차(2.26%p)보다 0.08%p 확대됐다. 이는 지난 2014년(2.46%p) 이후 4년 만의 최대폭이다.

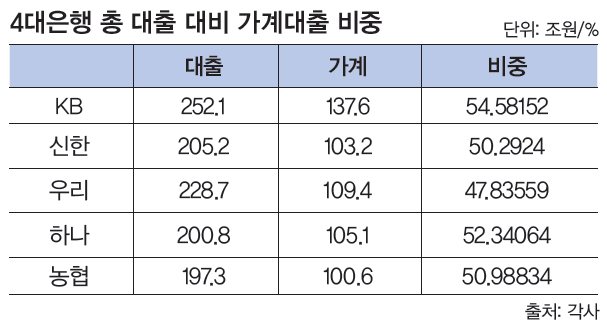

가계대출 의존도도 심화됐다. 지난해 말 기준 국내은행의 총 자산(2363조원) 중 대출채권이 차지하는 비중은 74.6%(1740조원)로 나타났다. 이는 글로벌 금융위기이전 2008년(67.7%) 보다 6.9%p 증가한 수치다.

가계대출 의존도도 심화됐다. 지난해 말 기준 국내은행의 총 자산(2363조원) 중 대출채권이 차지하는 비중은 74.6%(1740조원)로 나타났다. 이는 글로벌 금융위기이전 2008년(67.7%) 보다 6.9%p 증가한 수치다.

원화대출 중 가계 대출이 차지하는 비중 역시 2008년 41.9%에서 지난해 43.8%로 지속 증가하고 있다. 때문에 수년 동안 국내은행들은 가계를 상대로 하는 ‘이자장사’에만 몰두한다는 비판도 받고 있다.

하지만 이러한 은행권들의 영업행태도 점차 변화를 맞이하고 있다. 가계부채 리스크 관리를 위한 정부 규제가 심화됨에 따라 가계대출 영업에 조금씩 제약이 생기고 있기 때문이다.

정부는 지난해 8월 2일 부동산 대책을 통해 투기과열지구, 투기지역의 LTV(주택담보대출비율)와 DTI(총부채상환비율)를 40%로 강화했으며 지난해 10월에는 ‘가계부채 종합대책’을 발표하기도 했다.

올해 1월에는 신DTI를 도입했고 3월에는 DSR(총부채원리금상환비율)을 시범도입하기도 했다. 이외에도 금융감독원은 ‘대출금리 모범규준’을 개정해 과도한 예대금리차를 개선할 계획이며 오는 2020년에는 가계대출에 가중치가 부여되는 새로운 예대율이 적용될 예정이다.

이에 모바일 확산 등 급변하고 있는 금융변화를 고려해 새로운 성장 전략을 고심하고 있다. 지난 상반기 말 기준 모바일뱅킹 이용자(등록고객) 수 9977만명을 기록했으며 인터넷뱅킹 이용자 수 1억4067만명에 달한다.

입출금과 자금이체 이용 기준 영업점이 차지하는 비중은 8.8%에 불과해 각 은행은 오프라인 채널을 강화하기 위한 대안을 모색 중이다.

그 중 고액 자산가들을 대상으로 하는 자산관리(WM·Wealth Management)와 PB(Private Banking) 서비스는 다양한 방향의 발전 가능성으로 보이며 각 주요 은행들의 주력 사업으로 떠오르고 있다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]