〔답변〕 금융소득종합과세 기준금액 2천만원은 원천징수하기 전의 금융소득을 말한다. A씨는 배당금과 정기예금이자를 합한 금액이 21,000,000원으로 2천만원을 초과하여 금융소득종합과세 대상이므로, 2018년 5월에 다른 종합소득과 합하여 종합소득세 확정신고를 해야 한다. |

주식의 배당금을 지급하는 자는 그 지급액에 대하여 원천징수세율 15.4%(소득세 14%, 지방소득세 1.4%)를 적용한 금액을 차감한 후 지급하여야 한다. 배당은 현금으로 배당을 주는 현금배당을 원칙으로 하나 주식을 신규 발행하여 배당으로 주는 주식배당도 가능하다. 주식배당을 할 때에도 현금배당과 마찬가지로 원천징수세율 15.4%를 적용하여 원천징수 한다.

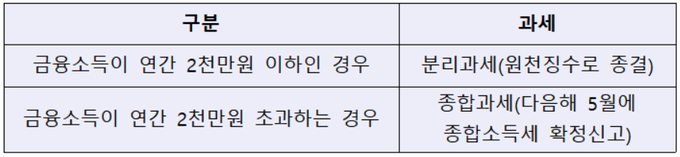

개인별로 이자소득과 배당소득금액을 합한 금융소득이 연간 2천만원 이하인 경우에는 분리과세 되나, 2천만원을 초과하는 경우에는 초과분에 대하여 누진세율(16.5% ~ 44%)로 종합과세 된다. 종합과세 되는 경우에는 다음해 5월에 관할 세무서에 다른 종합소득과 합산하여 종합소득세 확정신고를 하여야 한다. 금융소득종합과세기준금액 2천만원은 개인별로 계산하며, 부부나 세대별로 합산하지 않는다.

금융소득종합과세 기준금액 2천만원은 원천징수하기 전의 금융소득을 말한다. 사례에서 A씨는 배당금과 정기예금이자를 합한 금액이 21,000,000원으로 2천만원을 초과하여 금융소득종합과세 대상이므로, 2018년 5월에 다른 종합소득과 합하여 종합소득세 확정신고를 해야 한다.

금융소득이 2천만원 초과되어 종합과세되는 경우 원천징수세율(15.4%)보다 높은 누진세율(16.5% ~ 44%)이 적용되므로 세부담이 크게 늘어날 수 있다. 다음의 방법을 이용하면 절세가 가능하다.

① 비과세·분리과세 금융상품을 이용

금융소득 비과세상품(계약기간 10년 이상 장기저축성보험, 비과세종합저축, 농·수협 예탁금 등)과 분리과세상품(하이일드 펀드, 상환기간 10년 이상 장기채권 등)을 최대한 활용하면 종합과세를 받지 않을 수 있다. 다만, 상환기간 10년 이상 장기채권(분리과세시 33%) 등 분리과세 세율이 일반 원천징수세율 15.4%를 초과하는 상품은 종합과세시의 세부담과 비교하여 선택할 필요가 있다.

② 배우자 증여재산공제(6억원) 및 자녀 증여재산공제(1인당 2~5천만원)를 활용

금융소득종합과세는 부부단위가 아닌 개인단위로 과세된다. 따라서 당해연도의 금융소득이 2천만원을 초과할 가능성이 있으면 배우자 증여재산공제금액인 6억원 이하의 금융재산을 배우자에게 증여하면 증여세를 내지 않으면서 금융소득종합과세도 피할 수 있다. 다만, 배우자 증여재산공제(6억원)는 10년 기간의 금액을 합산하므로, 6억원에서 직전 10년동안 증여한 금액을 뺀 금액만 활용할 수 있다는 제약이 있다.

또한 성년 자녀에게는 10년 기간단위로 1인당 5천만원, 미성년 자녀에게는 10년 기간단위로 2천만원의 증여는 증여세가 부과되지 않으므로, 금융소득종합과세를 피하는데 이를 함께 활용할 수 있다.

③ 예금을 기간별로 분산 예치

이자소득은 실제로 이자를 지급받는 날이 속하는 연도의 소득으로 계산한다. 따라서, 이자 수령 시기를 연도별로 분산하여 예치하면 특정연도에 금융소득이 2천만원이 초과되어 금융소득종합과세 대상이 되는 것을 피할 수 있다.

[프로필] 김 용 민

[프로필] 김 용 민

• 인천재능대학교 회계경영과 교수

• 전) 조달청장

• 전) 감사원 감사위원

• 전) 대통령 경제보좌관

• 전) 재정경제부 세제실장

• 저서 <2017 금융상품과 세금> (공저, 조세금융신문)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6