〔사례〕 A씨는 은행에 예금하면 예금자보호를 받아 원리금 보장이 된다는 말을 들었는데, 예금자보호의 대상 및 범위는 어떻게 되는지 궁금해 한다. 〔답변〕 예금자보호 대상은 원본 반환의 책임이 있는 예금 · 적금 및 보험 등을 원칙으로 하며, 원본이 보장되지 않거나 원본이 변동되는 투자상품 · 신탁상품 등은 보호대상이 아니다. 예금자보호는 예금의 전액을 보호하지 않고 원금과 소정의 이자를 합하여 1인당 최고 5천만원까지 받을 수 있다. |

예금자보호제도는 예금보호기구가 예금을 수신한 금융기관으로부터 일정률의 보험료를 받아 기금을 적립하였다가 이후 금융기관이 영업정지나 파산 등으로 고객의 예금을 지급하지 못하게 될 경우가 발생하면 예금자에게 일정금액 이내의 금액을 지급하는 제도이다.

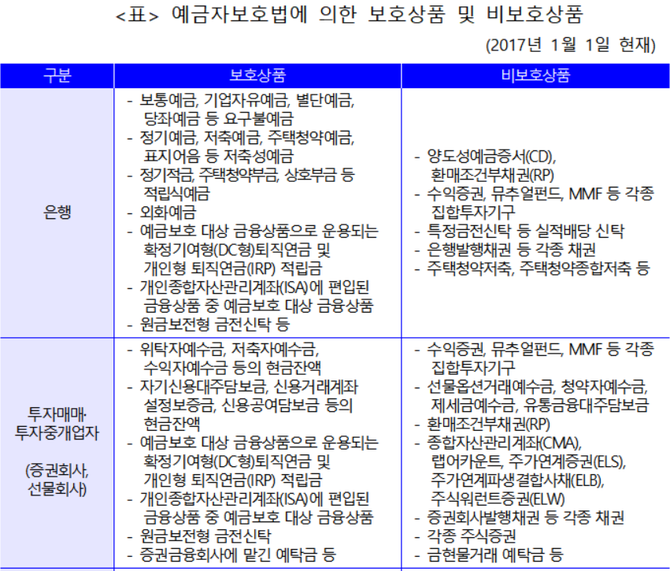

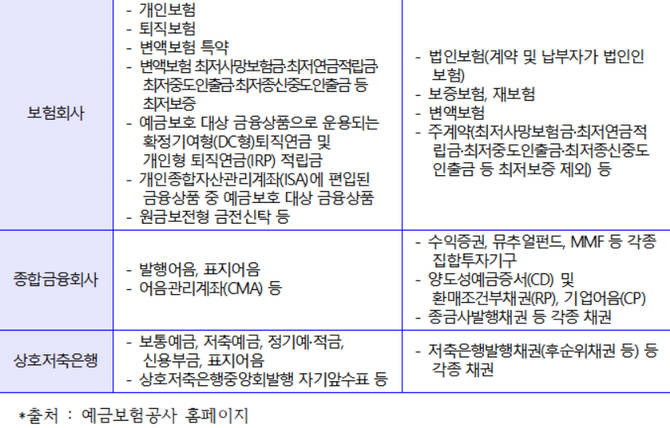

예금자보호 대상 금융기관은 은행 ‧ 증권회사 ‧ 보험회사 ‧ 종합금융회사 ‧ 상호저축은행 등이다. 예금자보호 적용대상은 원칙적으로 ‘예금’의 성격을 갖는 금융상품이다. 예금 ‧ 원본보전 금전신탁 ‧ 투자자 예탁금 ‧ 보험계약 등은 보호되지만, 운용실적에 따라 지급액이 변동되는 투자상품 · 신탁상품 등은 보호대상이 아니다.

예금자보호 대상 여부를 판단함에 있어 어떤 금융기관과 거래하는지 보다는 어떤 금융상품에 돈을 맡겼느냐가 더 중요한 기준이 된다. 예를 들어 은행의 보통예금 ‧ 정기예금 ‧ 정기적금 등은 보호대상이 되나, 은행의 양도성예금증서(CD) ‧ 환매조건부채권(RP) ‧ 머니마켓펀드(MMF) 등은 보호대상이 아니다. 각 금융권이 취급하는 금융상품 중에서 예금자보호를 받을 수 있는 것과 보호받지 못하는 것은 아래 <표>와 같다.

예금자보호제도는 다수의 소액예금자를 우선 보호하고 부실 금융기관을 선택한 예금자도 일정부분 책임을 분담해야 한다는 차원에서 예금의 전액을 보호하지 않고 일정금액만을 보호한다. 현재 예금자보호대상 금융기관에 보험사고가 발생하는 경우 원금과 소정의 이자를 합하여 1인당 최고 5천만원까지 예금을 보호하고 있다. 단, 퇴직연금 적립금은 다른 예금과 별도로 5천만원을 보호받을 수 있다.

예금자보호금액 5천만원은 예금의 종류별 또는 지점별 보호금액이 아니라, 동일한 금융기관 내에서 예금자 1인이 보호받을 수 있는 총 금액이다. 예를 들어 A은행과 B은행에 각각 7천만원의 예금이 있다고 하자. 두 은행이 모두 파산하는 경우 A은행에 예금한 7천만원 중 5천만원을, B은행에 예금한 7천만원 중 5천만원을 각각 보호받을 수 있다.

예금보험금을 지급받는 예금자가 당해 금융기관에 대출 등의 채무가 있는 경우에는 예금에서 대출금을 먼저 상환(상계)시키고 남은 예금을 기준으로 보호된다. 예를 들어 예금보험사고가 발생한 부실 금융기관에 예금이 5천만원, 대출금이 3천만원이 있는 경우 예금자는 대출금 3천만원을 공제한 2천만원을 예금보험금으로 지급받을 수 있다. 예금보험금 5천만원을 초과하는 예금액은 당해 금융기관에 대한 예금채권자로서 다른 채권자와 마찬가지로 그 금융기관의 파산 절차에 참여하여 일부 금액을 배당이라는 형태로 지급받을 수 있다.

[프로필] 김 용 민

[프로필] 김 용 민

• 인천재능대학교 회계경영과 교수

• 전) 조달청장

• 전) 감사원 감사위원

• 전) 대통령 경제보좌관

• 전) 재정경제부 세제실장

• 저서 <2017 금융상품과 세금> (공저, 조세금융신문)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6