※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

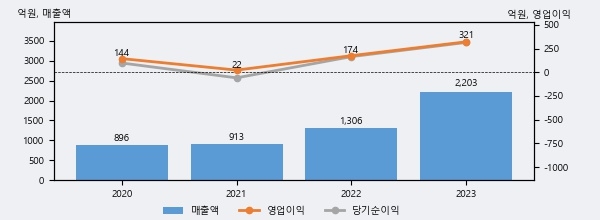

씨앤씨인터내셔널의 2023년 매출액은 전년대비 68.7% 늘어난 2203억원이고, 영업이익 또한 전년대비 83.9% 늘어난 321억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 6%, 상위 16%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 증가하고 있고 그 증가폭도 확대되고 있다.

[그래프]씨앤씨인터내셔널 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 씨앤씨인터내셔널의 지난해 법인세 납부액은 32억원으로 2022년 29억원보다 3억원(10.3%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 9.2%를 기록했다.

씨앤씨인터내셔널의 지난 3년 동안 법인세 납부액 추이를 보면 각각 -13억원, 29억원, 32억원으로 매년 상승세를 기록하고 있다.

[표]씨앤씨인터내셔널 법인세 납부 추이

한편, 지난 1월 24일 박은정 하나증권 애널리스트는 씨앤씨인터내셔널에 대해 "4분기 실적은 연결 매출 573억원(YoY-9%), 영업이익 3억원(YoY -97%, 영업이익률 0.5%)으로 컨센서스(매출 682억원, 영업이익 81억원)를 크게 하회할 것으로 예상된다. 하회의 요인은 전반적인 수주 위축에 기인한다. 동사는 색조 중심이며, 특히 제형 개발/영업에 특화된 업체다. 지난 3~4년간 동사의 주력 제품이 국내외 시장 트렌드를 이끌며 외형 확대를 주도했다면, 현재는 생애주기 막바지, 미투 제품 등의 출시로 수주 측면에서 영향을 받고 있는 것으로 판단한다. 또한 차세대 제품 라인업을 확보했으나, 초기 단계이다 보니 물량이 아직 만족스럽지 못하다. 주력 물량 하락에 따른 효율 급감뿐 아니라 경기 부진으로 저가 제품 위주의 물량이 확대된 점도 수익성 부진에 기여했다."라고 분석하며 목표가 50,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6