(조세금융신문=신현호 손해평가사) 고추는 조미채소 중 하나로 우리나라 식단 대부분에 들어가며 대표적인 양념재료로 쓰인다. 올해는 코로나19 바이러스가 점차 확산되듯이 고추 식물체에도 바이러스병이 번지고 있어 고추 농가의 시름이 깊어지고 있다. 이런 경우 농작물재해보험에 가입한 농가들은 약관에 따라 보상을 받게 되는데 품목별로 보장방식이 다르다. 이번 호에서는 농작물 재해보험 보장방식 중 하나인 생산비 보장방식에 대하여 소개하려고 한다.

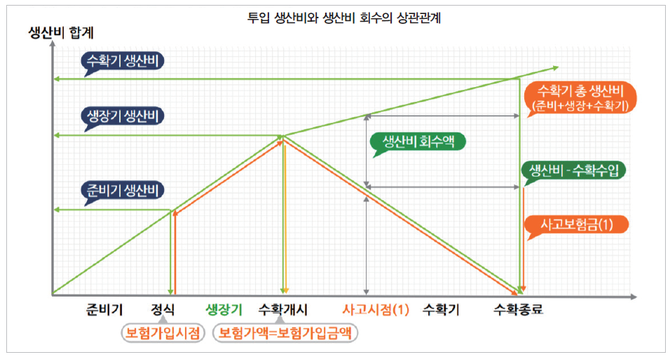

생산비 보장방식은 사고발생시점까지 투입된 작물의 생산비를 피해율에 따라 지급하는 방식이다. 생산비는 종묘비, 비료비, 농약비, 광열동력비, 수리(水利)비, 제재료비, 소농구비, 대농구상각비, 영농시설 상각비, 수선비, 임차료, 위탁영농비, 자가노력비, 자본용역비, 토지용역비 등 작물의 생산을 위하여 소비되는 재화나 용역에 대한 비용이다.

농촌진흥청에서 매년 발행하는 ‘지역별 농산물 소득자료’의 경영비와 자가노력비에 자본용역비와 토지용역비를 합산하여 표준생산비를 도 또는 전국단위로 산출한다. 그리고 산출한 표준생산비를 재배기간별(준비기, 생장기, 수확기)로 배분한다.

다만, 투입된 생산비 모두를 보장해주지는 않는다. 보장대상생산비는 표준생산비 중 준비기와 생장기에 투입되는 생산비이다. 수확기에 투입되는 생산비는 수확과 더불어 회수(차감)되기 때문에 수확이 개시된 후의 생산비보장보험금은 투입된 생산비보다 적거나 없을 수도 있다.

생산비 보장방식은 사고시점으로 투입된 생산비를 보장하기 때문에 피해면적, 식물체 피해율과 더불어 경과비율이 보험금 산정에 있어서 중요하다. 작물을 1000kg 수확하는 농지에서 보상하는 재해로 인해 300kg 밖에 수확을 못하였다면 피해율은 70%가 되겠지만 생산비 보장방식에서는 정식일로부터 사고발생시점까지 며칠이 경과하였는가, 또는 수확일로부터 사고발생일까지 며칠이 경과하였는가가 보험금 산정에 영향을 미치는데 이를 경과비율이라고 한다.

수확기에 들어가면 생산비가 회수되므로 경과비율은 수확기 이전에 보험사고가 발생한 경우와 수확기 중에 보험사고가 발생한 경우로 구분하여 계산한다.

품목마다 상이하지만 고추로 예를 들면 고추의 준비기생산비계수는 55.7%로 한다. 정식전에 모종구입비 등 농사를 준비하는데 드는 비용을 수치화 한 것이다. 생장일수는 정식일로부터 사고발생일까지 경과일수로 하는데 조수해나 우박, 화재 같은 재해들은 사고발생 시점으로 경과비율을 계산하여 그 기간까지의 보험금을 산출한다면 가뭄이나 병충해는 재해가 끝나는 날(가뭄일 경우에는 비가 내리기 전날, 병충해의 경우 피해조사일)을 기준으로 경과비율을 계산한다.

표준생장일수는 정식일로부터 수확개시일까지의 표준적인 생장일수를 의미하며 사전에 설정된 값으로 100일로 한다. 통상적으로 생장일수는 표준생장일수인 100일을 초과하지 않기 때문에 생장일수를 표준생장일수로 나눈 값은 1을 초과할 수 없다.

수확일수는 수확개시일부터 사고발생일까지 경과일수로 하며 표준수확일수는 수확개시일부터 수확종료일까지의 일수로 계산한다.

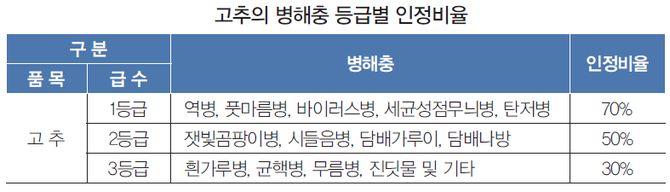

가입품목은 고추, 브로콜리, 메밀, 무, 파, 단호박, 당근이 생산비보장방식에 가입가능하다. 이 중 고추는 자연재해, 조수해, 화재 외에도 병충해를 등급별로 인정비율을 다르게 적용하여 보상해주어 보장범위가 넓다.

[프로필] 신현호 (사)한국농어업재해보험협회 총괄팀장

• 손해평가사

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6