※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

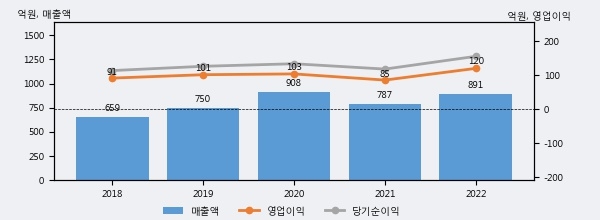

영풍정밀의 2022년 매출액은 전년대비 13.1% 늘어난 891억원이고, 영업이익 또한 전년대비 40.3% 늘어난 120억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 49%, 상위 32%에 해당된다.

[그래프]영풍정밀 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 영풍정밀의 지난해 법인세 납부액은 40억원으로 2021년 38억원보다 2억원(5.3%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 20.5%를 기록했다.

영풍정밀의 지난 3년 동안 법인세 납부액 추이를 보면 2021년에는 감소했으나, 작년에는 40억원으로 증가했다.

[표]영풍정밀 법인세 납부 추이

한편, 오늘 한병화 유진투자증권 애널리스트는 영풍정밀에 대해 "대건설 사우디 아미랄 패키지 수주(50억달러)로 국내 샤힌 프로젝트(9.2조원)에 이어 국내 건설업체들이 초대형 화학 플랜트 두 개를 동시에 건설하는 구간에 진입. 아람코의 벤더인 영풍정밀의 화학플랜트용 펌프, 밸브 수요 증가 지속 예상. 2022년 2분기부터 시작된 분기 수주 300억원 이상 유지되며, 2분기는 매출도 300억원 돌파 예상. 전년대비 40% 이상 급증 추정. 2023년 연간 매출액, 영업이익 전년 대비 32%, 60% 고성장 예상. 에너지 전환의 시대, 화학플랜트, 배터리, 그린수소/암모니아 플랜트 동시에 증가로 펌프. 밸브 수요 확대. 해외 비교업체들 주가 강세 지속되고 있어(비교업체 평균 PER 20.5배, PBR 3.1배 vs 영풍정밀 PER 8.7배, PBR 0.5배)"라고 분석하며 목표가 20,000원, 투자의견 'BUY'를 제시했다.