※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

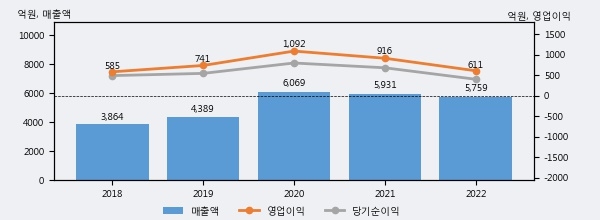

콜마비앤에이치의 2022년 매출액은 5759억으로 전년대비 -2.9% 하락했고, 영업이익 역시 611억으로 전년대비 -33.3% 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 하위 24%, 하위 32%에 해당된다.

[그래프]콜마비앤에이치 연간 실적 추이

사업의 성장세가 주춤함에 따라 법인세 납부액도 감소하고 있다. 콜마비앤에이치의 지난해 법인세 납부액은 155억원으로 2021년 235억원보다 -80억원(-34.0%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 27.8%를 기록했다.

콜마비앤에이치의 지난 3년 동안 법인세 납부액 추이를 보면 각각 296억원, 235억원, 155억원으로 매년 감소하고 있다.

[표]콜마비앤에이치 법인세 납부 추이

한편, 지난 7월 26일 조영권 신한투자증권 애널리스트는 콜마비앤에이치에 대해 "2Q23F 영업이익 124억원(-41.2% YoY)으로 역성장은 불가피. 고마진 식품은 하반기에도 회복의 모습이 뚜렷하게 보이지 않음. 부정적인 영업환경이지만 하반기에는 애터미 신제품(루바브, 여주)이 예정되어 있고, 기저 부담도 사라짐. 1Q23부터 유의미한 실적을 거두고 있는 터키, 카자흐스탄의 성장도 이어질 전망. 내년도에는 GSK 물량 확대 및 중국 로컬 고객사향 수출 증가도 기대할 수 있음. 단기적으로 주가 상승 모멘텀 부족, 24년을 기다려야 할 때."라고 분석하며 목표가 24,000원, 투자의견 '매수(유지)'를 제시했다.