※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

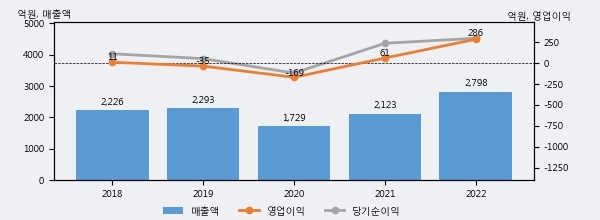

쏠리드의 2022년 매출액은 전년대비 31.8% 늘어난 2798억원이고, 영업이익 또한 전년대비 366.4% 늘어난 286억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 23%, 상위 6%에 해당된다.

최근 실적을 살펴보면 2022년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2019년 보다도 22.0%(505억 1천만원) 늘어난 것으로 나타났다.

[그래프]쏠리드 연간 실적 추이

쏠리드의 지난해 법인세 납부액은 64억원으로 2021년 86억원보다 -22억원(-25.6%) 감소했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 17.6%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 10% 이상을 세금으로 납부한 셈이다.

쏠리드의 지난 3년 동안 법인세 납부액 추이를 보면 2021년에는 증가했으나, 작년에는 64억원으로 감소했다.

[표]쏠리드 법인세 납부 추이

한편, 지난 7월 19일 김홍식 하나증권 애널리스트는 쏠리드에 대해 "투자의견 매수를 유지. 1) 2022년 2분기 이후 이어지고 있는 실적 호전 양상이 이번 2023년 2분기 및 하반기에도 이어질 전망이고, 2) 미국 DAS 매출, 유럽 관공서 매출이 큰 변동성 없이 2022년 하반기 이후 꾸준하게 매출로 인식되고 있어 당초 예상대로 2024년까지 장기 실적 전망 낙관적이며, 3) 2022년 말 이후 잠시 주춤했던 일본 수출이 다시 뚜렷한 증가 흐름을 나타내고 있고, 4) 성장성을 감안 시 너무 낮은 Multiple을 기록 중이며, 5) 수급 상황이 좋지 않지만 올 하반기 국내 5G 추가 주파수 경매, 인도 시장 5G 투자 본격화, 우크라이나 재건 이슈 등이 5G 장비 매수세를 불러 일으킬 수 있을 것으로 기대되기 때문. 12개월 목표주가는 기존의 15,000원을 유지. 너무 높다고 볼 수도 있는데 과거 역사적 Multiple 수준과 현재 네트워크 진화 방향을 감안하면 PER 30배 적용이 결코 무리는 아님. 수급이 정상화되고 5G Advanced 상용화 기대감이 올라오면 2024년목표가 달성 가능성은 충분히 열려 있음"라고 분석하며 목표가 15,000원, 투자의견 'BUY'를 제시했다.