(조세금융신문=윤창인 공인회계사) 세무조사 범위확대의 의의

(조세금융신문=윤창인 공인회계사) 세무조사 범위확대의 의의

조사공무원은 국세기본법 제81조의9(세무조사 범위확대의 제한)에 따라 구체적인 세금탈루 혐의가 여러 과세기간 또는 다른 세목까지 관련되는 것으로 확인되는 경우 등 같은 법 시행령 제63조의11(세무조사 범위의 확대) 각 호의 어느 하나에 해당하는 경우를 제외하고는 조사진행 중 조사범위를 확대할 수 없다(조사규39①).

조사범위 확대사유

( 1) 의의

1) 의의

세무공무원은 구체적인 세금탈루 혐의가 여러 과세기간 또는 다른 세목까지 관련되는 것으로 확인되는 경우 등 다음의 어느 하나에 해당하는 경우에는 조사범위를 확대할 수 있다(국기법81의9, 국기령63의11).

(2) 관련규정

(2) 관련규정

세무조사의 조사범위 확대를 신청할 수 있는 자

(1) 조사범위 확대의 신청 및 신청기한

조사국(과)장이 조사사무처리규정 제39조(조사범위 확대의 제한) 또는 양도소득세사무처리규정 제22조(조사의 범위)에서 규정하는 사유로 조사범위를 확대하려면 그 사유와 세목 등을 구체적으로 기재한 「조사범위확대신청서」에 관련서류 등을 첨부하여 조사관서 납세자 보호담당관에게 조사기간 종료 3일 전까지 신청하여야한다. 다만, 중소규모 납세자이외의 납세자에 대한 세무조사의 경우에는 조사기간 종료 5일 전까지 신청하여야한다(납보사규43①).

(2) 조사범위 확대를 2회 이상할 경우

조사국(과)장은 조사범위 확대신청 중 중소규모 납세자에 대한 조사범위를 2회 이상 확대하려면 조사관서 납세자보호담당관을 경유하여 직상급 세무관서의 납세자보호담당관 또는 납세자보호관에게 확대를 요청하여야한다(납보사규43②).

(3) 조세범칙조사의 경우 조사범위 확대의 신청

조세범칙조사(조사유형이 전환되는 경우 포함)는 납세자보호담당관에게 조사범위 확대를 신청하지 않는다(납보사규43③). 조세범칙조사로 전환하는 과정에서 조사범위를 확대하거나, 조세범칙조사에서 조사범위를 확대하는 경우에는 조세범칙조사심의위원회의 승인을 받아야 한다(조사규39④).

(4) 납세자의 조사범위 확대의 신청

납세자 또는 납세관리인이 조사범위 확대를 신청하는 경우에는 조사기간 종료 3일전까지 조사국(과)을 경유하여 조사관서 납세자보호담당관에게 신청하여야 한다. 다만, ‘중소규모 납세자 이외의 납세자’에 대한 세무조사의 경우에는 조사기간 종료 5일 전까지 신청하여야 한다(납보사규43④).

조사공무원의 조사범위 등의 준수

조사공무원은 세무조사를 실시하는 동안 조사대상 과세기간 및 조사대상 세목, 조사기간 등에 대해 사전에 정한 범위와 한계를 준수하여야 한다(조사규38).

세무조사 조사범위 확대 승인권자

◉ 중소규모납세자

조사대상 과세기간 중 연간 수입금액(또는 양도가액)이 가장 큰 과세기간의 연간 수입금액 또는 양도가액이 100억원 미만인 납세자(국기법81조의8②, 조사규15②)

◉ 조세범칙조사

조세범처벌법 제3조부터 제14조까지의 죄에 해당하는 위반행위에 대해 조세범칙행위 등을 확정하기 위하여 행하는 조사활동을 말한다.

◉ 약어표시

▪ 세무서 납보담당관 ⇒ 세무서 납세자보호담당관

▪ 지방청 납보담당관 ⇒ 지방청 납세자보호담당관

▪ 본청 납보관 ⇒ 본청 납세자보호관

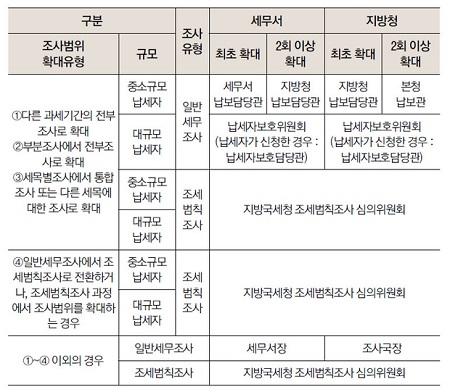

조사범위 확대유형에 따른 승인절차

조사범위 확대유형에 따른 승인절차

(1) 대규모 납세자에 대한 승인절차

중소규모 납세자 이외의 납세자(대규모 납세자)에 대한 조사에서 조사범위를 확대하는 경우에는 납세자보호위원회의 승인을 받아야한다(조사규39②).

(2) 중소규모 납세자에 대한 승인절차

중소규모 납세자에 대하여 조사범위를 확대하는 경우에는 최초 조사범위 확대는 조사관할 관서의 납세자보호담당관의 승인을 받아야 하고, 2회 이후 확대는 상급 관서의 납세자보호(담당)관의 승인을 받아야 한다. 다만, 부분조사로 조사범위를 확대하는 경우에는 조사관서장의 승인을 받아야 한다(조사규39③).

(3) 조세범칙조사의 경우 승인절차

조세범처벌법 제3조(조세포탈 등)에 따른 조세범칙조사로 전환하는 과정에서 조사범위를 확대하거나, 조세범칙조사에서 조사범위를 확대하는 경우에는 제88조에 따라 조세범칙조사심의위원회의 승인을 받아야 한다(조사규39④).

대규모 납세자의 조사범위 확대 승인권자

중소규모 납세자 이외의 납세자(대규모 납세자)에 대한 조사범위 확대신청은 조사관서의 납세자보호위원회가 심의하여 그 승인 여부를 결정한다(납보사규44①).

중소규모 납세자의 조사범위 확대 승인권자

중소규모 납세자에 대한 조사범위 확대 신청은 1회 확대의 경우에는 조사관서의 납세자보호담당관이 승인 여부를 결정하고, 2회 이상 확대하는 경우에는 직상급 세무관서의 납세자보호담당관 또는 납세자보호관이 승인여부를 결정한다(납보사규44②).

조세범칙조사의 조사범위 확대 승인권자

(1) 일반세무조사에서 조세범칙조사로 전환하면서 조사범위까지 확대하려는 경우

조세범처벌법 제3조(조세포탈 등)에 따른 조세범칙조사로 전환하는 과정에서 조사범위를 확대하는 경우에는 조세범칙조사심의위원회의 승인을 받아야 한다(조사규39④).

(2) 조세범칙조사 과정에서 조사범위를 확대하려는 경우

조세범칙조사에서 조사범위를 확대하는 경우에는 조세범칙조사심의위원회의 승인을 받아야 한다(조사규39④후단).

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6