본 강의는 2018년 10월 기준 세법을 적용하여 촬영하였습니다.

매년 또는 수시로 세법이 변경되어 적용 기준이 다를 수 있으므로

자세한 상담은 강사 또는 세무사 등 전문가와 상의하시기 바랍니다. /편집자주

1. 성실신고확인제도

- 성실신고확인제도의 개요성실신고확인제도란 수입금액이 일정규모 이상인 사업자에 대해서 세무사 등에게 장부의 기장내용의 정확성 여부를 확인 받아 종합소득세과세표준 확정신고를 하는 제도를 말한다.

- 세무사 선임신고성실신고확인대상사업자는 성실신고를 확인하는 세무사 등을 선임하여 해당 과세기간의 다음연도 4월30일까지 성실신고확인자선임신고서를 납세지관할 세무서장에게 신고하여야 한다.

- 종합소득세 확정신고기한의 연장

성실신고확인대상사업자가 성실신고확인서를 제출하는 경우에는 종합소득과세표준 확정신고를 그 과세기간의 다음연도 5월 1일부터 6월 30일까지 하여야 한다.

2. 성실신고확인대상자

성실한 납세를 위하여 필요하다고 인정되어, 업종별로 해당 과세기간의 수입금액의 합계액이 다음의 구분에 따른 금액 이상인 사업자를 말한다.

- 성실신고확인 대상의 판정은 당기수입금액을 기준으로 함

- 약국은 도소매업에 해당하므로 15억을 기준으로 대상자 여부를 판정함

3. 성실신고확인서 관련 혜택

1) 성실신고 확인비용에 대한 세액공제성실신고확인대상사업자가 성실신고확인서를 제출하는 경우에는 성실신고확인에 직접 사용한 비용의 60%에 해당하는 금액을 해당 과세연도의 소득세에서 공제한다. 다만, 공제세액의 한도는 120만원으로 한다.

2) 성실신고 확인비용에 대한 필요경비산입성실신고확인과 관련된 직접비용은 사업과 관련된 비용이므로 필요경비로 전액 인정받을 수 있다.3) 의료비 및 교육비의 세액공제성실신고확인대상사업자로서 성실신고확인서를 제출한 자가 의료비 및 교육비를 지출한 경우 그 지출한 금액의 15%에 해당하는 금액을 과세연도의 소득세에서 공제한다.

4. 성실신고확인서 관련 제재

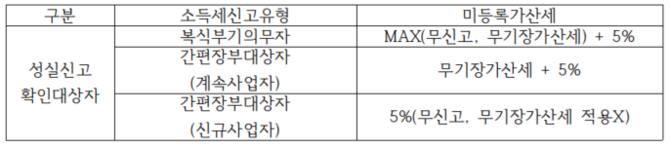

- 성실신고확인서 미체출가산세의 부과성실신고화인대상사업자가 그 과세기간의 다음 연도 6월 30일까지성실신고확인서를 납세지 관할세무서장에게 제출하지 않은 경우 다음의 금액을 결정세액에 더한다.

- 성실신고확인서 미제출가산세 = 종합소득산출세액 x 성실신고미확인 소득금액/종합소득금액 x 5%

- 세무조사 대상으로 선정세무공무원은 납세자가 세법에서 정하는 성실신고확인서의 제출을 이행하지 아니한 경우에는 세무조사를 할 수 있다.

5. 사례탐구

복식부기의무자에게 신고불성실 가산세와 무기장가산세 및 성실신고확인서 미제출가산세가 동시에 적용되는 경우 그 중 가장 큰 금액을 적용하였으나, 2018년부터는 성실신고확인서 미제출가산세를 신고불성실가산세 및 무기장가산세와 별도로 적용하도록 하였다.

[임장환 세무사 프로필]

- (현) 나무세무사무소 대표 세무사

- (현) 중부지방국세청 국세심사위원회 위원

- (현) 중부지방세무사회 연수교육위원회 위원

- (현) 김포세무서 영세납세자 지원단 나눔세무사

- (전) 세무법인로맥 근무

- (전) 중소기업진흥공단 원가회계 강의

- (전) 예일직업능력개발학원 전산회계/세무 강의

- (전) 웅지세무대학 전산회계/세무 강의

- (전) 서일대학교 부가가치세/총무와 인사노무 강의

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6