※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

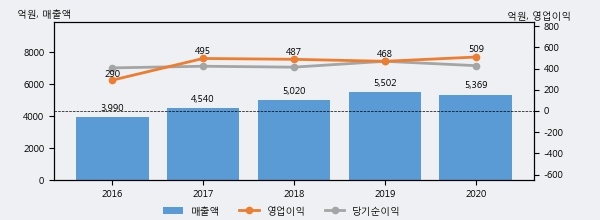

일진머티리얼즈의 2020년 매출액은 전년대비 -2.4% 줄어든 5369억원이고, 영업이익은 전년대비 8.6% 늘어난 509억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 49%, 상위 46%에 해당된다.

[그래프]일진머티리얼즈 연간 실적 추이

사업의 성장세가 주춤함에 따라 법인세 납부액도 감소하고 있다. 일진머티리얼즈의 지난해 법인세 납부액은 25억원으로 2019년 107억원보다 -82억원(-76.6%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 5.5%를 기록했다.

일진머티리얼즈의 지난 3년 동안 법인세 납부액 추이를 보면 각각 124억원, 107억원, 25억원으로 매년 감소하고 있다.

[표]일진머티리얼즈 법인세 납부 추이

한편, 지난 11월 16일 김현수 하나금융투자 애널리스트는 일진머티리얼즈에 대해 "4분기 일진머티리얼즈의 전지박 부문 매출 역시 QoQ 성장 어려울 것으로 판단함. 전지박 CAPA는 현재 2022년 기준 6만톤 외에 추가로 제시된 가이던스 없으나 현재 시장 점유율 1위 업체라는 점, 부채비율 30% 미만으로 동박 업체들 중 가장 우량한 재무구조 보유하고 있다는 점 감안할 때, 추가 증설 가속화될 것으로 판단함. 이에 따라 연간 동박 CAPA는 2023년 8만톤, 2024년 10만톤 이상으로 증가할 전망. "라고 분석하며 목표가 137,000원, 투자의견 'BUY'를 제시했다.