※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

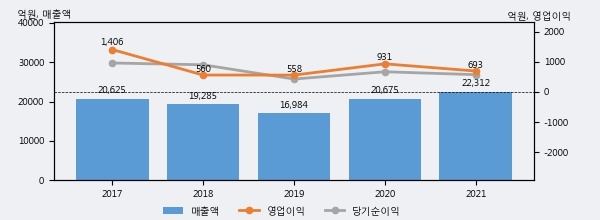

한샘의 2021년 매출액은 전년대비 7.9% 늘어난 2조 2312억원이고, 영업이익은 전년대비 -25.6% 줄어든 693억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 36%, 하위 24%에 해당된다.

최근 실적을 살펴보면 2021년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2020년 보다도 7.9%(1637억 5천만원) 늘어난 것으로 나타났다.

[그래프]한샘 연간 실적 추이

한샘의 지난해 법인세 납부액은 261억원으로 2020년 287억원보다 -26억원(-9.1%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 31.3%를 기록했다.

한샘의 지난 3년 동안 법인세 납부액 추이를 보면 각각 317억원, 287억원, 261억원으로 매년 감소하고 있다.

[표]한샘 법인세 납부 추이

한편, 오늘 김기룡 유안타증권 애널리스트는 한샘에 대해 "3Q22 영업손익 적자 전환. 최근 발표한 LTV 규제완화(2023년 초 적용) 등 부동산 정책 효과가 단기적인 주택매매거래 활성화로 이어질 가능성은 제한적일 것으로 예상. 다만, 매크로 환경의 회복과는 별개로 동사의 B2C 성장을 위한 전략 효과 등을 감안한다면 3분기 실적 부진의 시기를 매수 기회로 활용해야 한다는 판단. 현재, 검토 중인 사옥(방배동, 상암동)을 비롯한 비핵심자산 매각을 통한 ROE 개선 추진 계획 역시 진행 중."라고 분석하며 목표가 58,000원, 투자의견 'BUY(유지)'를 제시했다.