※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

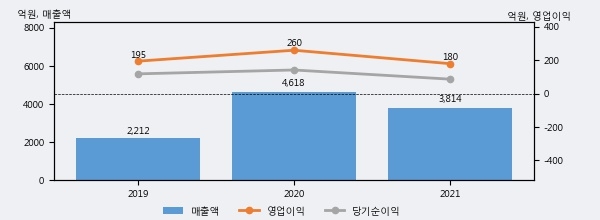

두산퓨얼셀의 2021년 매출액은 3814억으로 전년대비 -17.4% 하락했고, 영업이익 역시 180억으로 전년대비 -30.9% 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 5%, 하위 21%에 해당된다.

[그래프]두산퓨얼셀 연간 실적 추이

두산퓨얼셀의 지난해 법인세 납부액은 99억원으로 2020년 41억원보다 58억원(141.5%) 증가했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 53.2%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 50% 이상을 세금으로 납부한 셈이다.

두산퓨얼셀의 지난 3년 동안 법인세 납부액 추이를 보면 각각 41억원, 41억원, 99억원을 기록하고 있다.

[표]두산퓨얼셀 법인세 납부 추이

한편, 지난 10월 19일 나승두 SK증권 애널리스트는 두산퓨얼셀에 대해 "지난해 말부터 이어진 정책적 불확실성은 여전히 발전용 연료전지 발주 시장에 악영향 미치고 있는 상황. 국내 정책적 불확실성이 제거되기 전까지 중국을 중심으로 한 해외 시장 공략, 그리고 두산 그룹 차원에서 그리는 친환경 에너지 인프라 관련 모멘텀을 받을 수 있는 상황이라는 점에 주목. ‘두산에이치투이노베이션 설립‘, 두산에너빌리티는 원자력 발전 및 수소혼소 발전터빈 제작 등, 두산퓨얼셀 안정적 Captive Market를 보유함과 동시에 사업 Synergy 기대할 수 있는 요소 다수 포진해 있음."라고 분석하며 목표가 45,000원, 투자의견 'BUY(유지)'를 제시했다.