※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

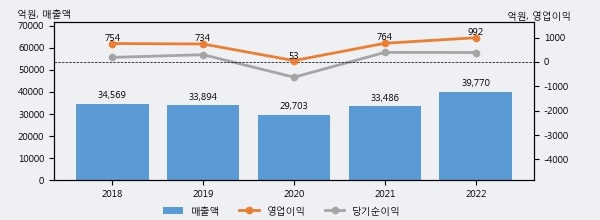

성우하이텍의 2022년 매출액은 3조 9770억으로 전년대비 18.8% 상승했고, 영업이익 또한 992억으로 전년대비 29.9% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 38%, 상위 37%에 해당된다.

최근 실적을 살펴보면 2022년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2018년 보다도 15.0%(5201억 5천만원) 늘어난 것으로 나타났다.

[그래프]성우하이텍 연간 실적 추이

성우하이텍의 지난해 법인세 납부액은 272억원으로 2021년 270억원보다 2억원(0.7%) 증가했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 41.4%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 40% 이상을 세금으로 납부한 셈이다.

성우하이텍의 지난 3년 동안 법인세 납부액 추이를 보면 각각 241억원, 270억원, 272억원으로 매년 상승세를 기록하고 있다.

[표]성우하이텍 법인세 납부 추이

한편, 오늘 임은영 삼성증권 애널리스트는 성우하이텍에 대해 "1) 중국, 러시아 법인은 대부분 손상차손 처리로 리스크 완화, 북미와 인도 시장의 성장 예상, 2) 배터리 시스템 관련 신규 아이템 수주, 3) 매출처 다변화 모멘텀 보유. 차체 소재 기술을 기반으로 배터리 케이스 사업 진출 및 현대차그룹 2차종과 GM 수주. 향후 BSA, Cell-to-Body 프레임과 수소 탱크 사업 진출 예상. 2023년~2024년 평균 EPS 기준, Target P/E 7.2배 적용. 목표주가 15,000원 및 'BUY' 의견으로 커버리지 개시"라고 분석하며 목표가 15,000원, 투자의견 'BUY'를 제시했다.