(조세금융신문=이상현 기자) 지난 3월 파산한 SVB를 비롯해 시그니처은행, 퍼스트리퍼블릭은행 등이 파산한 뒤 비슷한 재무구조로 예금 급감→주가급락을 보인 팩웨스트뱅코프가 ‘4번 타자’로 주목받고 있다. 이런 와중에 멈추지 않는 은행의 파산 행렬은 특정 부실요인 때문이 아니라 현대 은행들이 대출을 통해 창출 과다한 통화를 창출하는 본원적 문제를 짚어야 한가는 전문가의 주장이 눈길을 끌고 있다.

유승경 정치경제연구소 ‘대안’ 수석연구위원은 지난 4월 연구소 간행물에서 소개한 <은행시스템의 현실적 작동원리와 SVB 파산경과의 재구성>이라는 제하의 연구보고서에서 “SVB가 ‘늘어난 예금으로 수행한 국채 투자의 실패로 파산했다‘는 일반적인 진단은 사실에 부합하지 않는다”며 이 같이 주장했다.

유승경 수석은 “부분지급준비제도의 내재적 모순이 우연적 계기를 통해서 드러난 시스템 결함의 산물”이라고 주장했다.

유수석은 구체적으로 “오늘날의 은행들은 수동적인 금융중개기관이 아니라 신용창조(대출)를 통해서 화폐를 창조하는 능동적인 기관”이라며 “따라서 '예금이 대출을 낳는다'는 통념과 달리 현실에서는 대출이 예금을 낳는다”고 설명했다.

유수석은 은행이 고객에 대출을 해주는 것은 실제 현금을 고객에게 전달하지 않고 고객계좌에 대출금액을 표시해주고 은행의 기업회계상 이를 ‘부채’로 잡는 것이며, 중앙은행의 본원통화량과 무관하게 신용화폐가 창출되는 과정으로 본다. 대출은행은 고객이 인출을 요구하면 언제든 현금을 내줘야 하므로, (해당 부채가 포함된) 자산규모가 아무리 크더라도 요즘처럼 모바일뱅크런이 있으면 삽시간에 파산 위기를 맞을 수 있다고 본다.

결국 본원통화의 레버리지 범위를 벗어난 시중은행의 발권력이 부메랑이 돼 파산을 맞기 때문에, 장기적으로 중앙은행디지털통화(CBDC)로 이를 최소화 해서 최근 나타난 구조적 금융위기 요인이 사라진다는 관점이다.

<조세금융신문>은 유수석의 동의를 구해 그의 연구보고서 전문을 (1)~(4) 초 4회에 걸쳐 소개하기로 했다. / 편집자 주

“정통 화폐경제학은 ‘계속되는 혼동’에 시달리면서도 ‘현실을 직시하는 것’을 계속해서 거부해왔다”

- Goodhart, 2009

목차와 연재 순서

목차

요약

1. 도입

2. 은행의 신용(화폐) 창조에 대한 오해

3. 교과서 이론들의 오류

4. 화폐승수이론과 현실의 차이점

5. SVB 파산 경과의 재구성

6. 결론에 대신하여

연재 순서

(1) 편

요약

1. 도입

2. 은행의 신용(화폐) 창조에 대한 오해

(2) 편

3. 교과서 이론들의 오류

(3)편

4. 화폐승수이론과 현실의 차이점

(4)편

5. SVB 파산 경과의 재구성

6. 결론에 대신하여

(4)편

5. SVB 파산 경과의 재구성

6. 결론에 대신하여

5. SVB 파산 경과의 재구성

이상에서 현행 경제시스템에서 은행은 대출을 하기 위해서 예금을 기다려야 하는 수동적인 금 융중개기관이 아니라, 스스로 대출(신용 공여)을 통해서 (은행)화폐를 창조하는 능동적인 화폐발 행기관이라는 사실을 확인했다. 그러면 이하에서는 은행이 화폐의 주도적인 창조자라는 관점에 입각해서 SVB 파산의 경과를 재구성해본다.

대중 매체들의 비현실적인 진단

서론에서 언급했듯이, 대다수 매체들의 분석은 “은행이 통상 (단기로) 예금상품을 받아서 (장 기로) 대출”하는 금융중개기관이라는 통념을 전제로 삼아서, SVB가 “밀려든 예금의 적당한 대출 처를 찾지 못했다”는 진단을 파산 스토리의 출발점으로 삼고 있다.25)

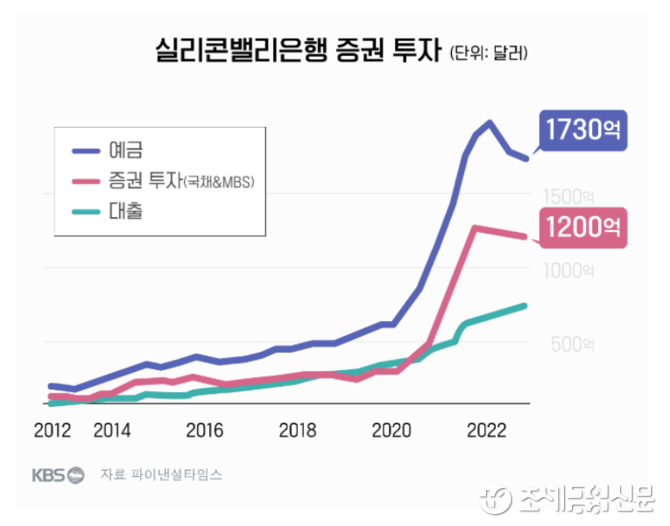

그러면 우선 (1) 실리콘밸리의 기술기업들이 경영자금을 대거 SVB에 예치했다”는 서술을 검토해보자. SVB의 예금은 2021년 중에 1,020억달러에서 1,890억달러로 증가하여 최근 2년 동안 두 배가 되었다. 보도에 따라 차이는 있지만 파산 직전의 예금 총액은 대략 1,900억 달러였다고 한다. 이를 두고 분석가들은 예금이 홍수처럼 쏟아져 들어왔다고 표현하고 있다.

그러나 앞서 설명한 바에 따르면, 늘어난 예금은 대부분 SVB가 대출하거나 금융자산을 매입함에 따라 늘어난 예금일 가능성이 높다. 우리는 보통 대출을 받은 자금은 그 은행에 개설된 예금계좌에 넣어두고 계좌이체 등을 통해서 지출한다. 물론 SVB의 고객들이 다른 은행에서 대출을 받은 돈을 SVB에 있는 자신들의 계좌로 이체했을 수도 있고, 다른 곳에서 벌어들인 돈을 SVB 계좌에 입금했을 수도 있다. 하지만 만약 SVB의 고객들이 다른 은행에서 예금을 SVB로 대거 이체했거나 다른 은행을 통해서 돈이 입금되었다면, 예금을 뺏긴 다른 은행들이 지준금 유출로 먼저 어려움을 겪을 것이다.

그런 경우에 예금을 뺏긴 은행들은 준비금을 충당하기 위해서 은행 간 시장(콜시장)에서 준비금을 일방적으로 빌리거나 중앙은행에 자산을 담보로 설정하고 준비금을 지속적으로 대출받는 일이 일어났을 것이다. 그런 상황이라면 SVB 파산 이전에 콜시장 금리나 미연준의 대출기구에서 이상 신호를 감지했을 것이지만, 이번에는 그 어떤 사전 신호도 감지되지 않았다. 그렇다면 은행들 간에 입출금이 대체적으로 상쇄되는 일반적 상황을 크게 벗어나는 SVB로의 예금 집중이 있었다고 보기는 어렵다. 따라서 SVB의 예금 급증 원인은 SVB의 대출 활동에 기인한 것으로 보는 것이 더 현실적이다.

두 번째로 (2) SVB는 “밀려들어온 예금의 적절한 대출처를 찾지 못해서 국채에 투자했다”26) 는 설명도 성립할 수 없다. 앞서 보았듯이 은행이 가진 예금은 고객에 대한 지불약속(부채)일 뿐이며 금융상품을 매입할 수 있는 재원이 아니다. 예금의 집중은 그 은행의 지준금을 늘려주지만 지준금의 대부분을 차지하는 준비(예치)금은 은행 간 지급에 사용되는 것이지 경제에 투입되는 유통화폐가 아니다. 그리고 은행은 신용 창조를 통해서 대출을 늘리듯이 스스로 신용 창조를 통 해서 금융자산을 매입할 수 있기 때문에 금융자산의 매입을 위해 예금을 필요로 하지 않는다. 따 라서 SVB가 늘어난 예금의 적합한 대출처를 찾지 못했다는 설명은 애초에 성립할 수가 없다. 이 두 가지 점을 종합하면, SVB는 신용 창조를 통해서 대출을 시행하는 한편 국채를 비롯한 금융상품을 매입했으며, 이로 인해 SVB의 예금이 늘어났다는 것이 현행 은행 및 화폐시스템의 현실적인 운영원리에 부합한다.

세 번째로 국채가격의 하락으로 인한 투자 손실이 예금의 대규모 인출을 불러온 주된 원인이라는 설명도 현실 설명력이 떨어진다. 왜냐하면, 국채가격이 하락하더라도 은행이 당장 손실을 보지 않기 때문이다. 은행이 만기까지 국채를 보유한다면 확정된 이자를 정기적으로 받을 수 있고 최종적으로 원금을 상환 받기 때문에 ‘미실현 손실’은 문제를 일으키지 않는다. 그리고 시장 금리가 변해서 채권의 가격이 바뀌더라도 그것이 매각되지 않는 한 대차대조표에 반영되지 않는다.27)

또한 예금인출의 요구가 늘어나서 추가적으로 지준금을 마련할 필요가 있더라도, 국채 등 을 매각하지 않고 그것을 담보로 삼아서 지준금을 콜시장에서 다른 은행으로부터 빌리거나 중앙 은행인 연방준비제도의 할인창구에서 빌릴 수 있다. 따라서 SVB의 국채에 대한 투자 손실 때문에 예금인출이 일어났다는 설명은 설득력이 없다.

사건의 재구성

SVB는 근본 원인이 무엇이든 예금의 대량인출에 의해서 파산했다. 이 같은 파산은 사실 중앙 은행이 최종대부자의 역할을 자임하고 있는 현재의 시스템에서는 많은 이들에게 이해되지 않는 일이다. SVB 파산 직후에 블룸버그의 한 분석가는 ‘3월 9일 하룻동안 420억 달러가 인출되었어도 중앙은행 대출의 담보로 사용할 수 있는 1,000억 달러 가치의 채권을 가지고 있었는데, SVB가 그 다음 날인 3월10일에 파산한 것은 이해하기 힘들다’는 견해를 피력했다.28)

이후 마이클 바 연방준비제도(Fed) 부의장이 의회에서 증언한 바에 따르면, 3월 9일 하루 만에 420억달러가 빠져나가고 10일에는 1,000억달러(약 130조원) 규모의 인출이 예정되어 있었다고 밝혔다.29)

이틀간의 예금인출 요구액 1,420억달러는 지난해 말 기준으로 SVB의 예금총액 1,750억 달러의 81%에 해당하는 규모이다.30)

결국 SVB는 대량예금인출로 인해 자신들이 조달할 수 있는 지준금이 한계에 부딪히는 예외적인 상황에서 파산했다.

이번 사태가 있기 전까지 일반 상업은행이 지준금 부족으로 파산하는 일은 현행 시스템에서는 상상하기 힘들었다. 금융권에서 암묵적으로 공유되던 기존 인식은 은행이 파산하도록 내버려 두는 것보다 구제하는 것이 몇 배 더 저렴하고 안전하기 때문에 정부와 중앙은행은 은행을 구제하지 않을 수 없다는 것이었다.

그리고 앞서 언급했듯이 중앙은행이 최종대부자의 역할을 자임하는 상황에서 상업은행의 지준금 부족은 일어나지 않을 것으로 여겨져 왔다. 중앙은행이 은행에 대한 지준금의 제공을 중단하면, 해당 은행이 선택할 수 있는 방법은 다른 은행에서 지준금을 빌리거나 자신이 보유한 자산을 매각하는 것이다. 전자를 택하게 되면 지준금의 은행 간 시장의 금리가 정책금리에서 크게 벗어나게 되면서 중앙은행의 금리 정책이 무력화된다. 그리고 그 은행이 은행 간 시장의 차입으로 부족분을 해결하지 못하면 그 은행은 자산 일부를 매각하여 지준금을 확보해야 한다.

이때에 유동자산은 가치 손실 없이 신속히 매각할 수 있지만 비유동적인 자산을 신속히 매각하면 종종 공정가치보다 낮은 가격을 허용해야 한다. 따라서 유동성 문제는 곧 지불능력 문제(은행의 부채가 자산보다 많아진 상황)로 이어져 은행이 파산하게 된다. 한 은행의 파산은 우선 경제내 지급시스템의 (부분적) 마비를 불러올 뿐만 아니라 파산을 확산시킬 수 있다.31)

따라서 정부와 중앙은행은 상업은행의 파산을 허용할 수 없다는 것이 금융권의 지배적인 인식이었다. 2008년 글로벌 금융위기 때 파산했던 리먼 브라더스와 베어스턴스는 신용을 창조하는 상업은행이 아니라 투자은행이었다. 그래서 이번에는 미국의 정책당국이 상업은행의 파산을 허용한 것은 의외로 받아들여진다.

그렇다면 이번에는 미국의 정책당국이 상업은행의 파산을 허용한 이유는 무엇일까? 그것은 디지털뱅킹으로 파산 전 24시간 동안 초당 50만달러의 예금 인출 요구가 발생하는 등 이틀에 걸쳐 총예금액 80% 이상의 인출을 요구하는 예외적인 상황에서 이유를 찾아야 할 것 같다.32)

미국 정책담당자들은 SVB 사례를 금리와 유동성 관리를 제대로 하지 못한 경영 부실의 전형으로 규정하고, 자본 및 유동성 요건의 강화할 것임을 강조하고 있지만,33) 아무리 유동성 요건을 강화하더라도 부분지급준비금제도하에서 전체 예금을 인출하려는 시도에 대비할 수는 없다.

마이클 바 미연 준 부의장은 미 상원의 증언에서 ‘연준 직원들은 9일까지만 해도 SVB를 구제하기 위해 연준 할인 창구(discount window)에서 수십억 달러를 추가로 빌려갈 수 있는 충분한 담보를 찾고 있었지만 1,000억달러 인출의 벽에 부딪혔다’고 인정했다.34)

SVB는 3월 8일 17억 5천만 달러의 자본조달계획을 발표했는데, 이것이 예금의 대량인출 사태를 촉발했다. 그러면 SVB는 왜 자본조달계획을 발표하는가를 추론해볼 필요가 있다. 이를 위해서는 은행의 대차대조표에 대해서 이해할 필요가 있다. 대차대조표는 자산(Assets, 향후 받기로 예정된 항목의 금액)과 부채(Liabilities, 갚아야 할 항목의 금액)으로 구성된다.

은행의 주된 자산은 대출이다. 대출은 만기까지 원리금을 상환 받기로 되어 있다. 따라서 은행의 자산이다. 은행의 주된 부채는 예금이다. 예금은 고객에 대한 지불약속이다. 그리고 대차대조표에서 중요한 것은 자본(Capital) 혹은 주주지분(Shareholder Equity)이다. 은행의 대출이 정상적으로 상환되어 은행은 원리금을 받으면 대출이자가 이윤의 원천이다.

경기가 좋아서 대출이자가 잘 들어오면 은행의 이윤이 되어 자기자본을 증가시킨다. 그러나 대출이 부실화되면 그 대출은 자산에서 삭제(상각)되고 그만큼의 손실을 자기자본으로 상쇄해야 한다. 그래서 규제당국은 은행이 총자산(대출을 포함한) 대비 일정 비율의 자기자본을 보유할 것을 강제하고 있다. 이것을 적정자본비율(capital adequacy ratio)이라고 한다.

SVB는 규제당국이 요구하는 ‘적정자본비율’을 현상태로는 지킬 수 없어서 추가적인 자본조달계획을 발표했던 것으로 이해된다.

그렇다면 SVB는 이번 사태에 이전에 실리콘밸리의 기술기업들에게 제공해준 대출의 부실이 상당히 진행되었을 수 있다. 즉 이번 대량 예금인출사태 이전에 SVB의 대출 부실화가 진행되었고,35)

그로 인해 SVB의 재무건전성에 대한 의심이 배태되고, 그런 상황에서 새로운 자본조달계획이 파산 가능성을 시사하는 것으로 와전되면서 예금주들의 대량 예금인출사태를 일으킨 것 같다. 그리고 예금인출요구액이 SVB가 자산 담보를 통해서 중앙은행으로부터 빌릴 수 있는 지준금의 규모를 초과함에 따라 중앙은행이 구제를 포기한 것으로 보인다.

6. 결론에 대신하여

우리들이 현금을 은행에 예치하면, 현금은 은행의 재산(자산)이 되며 우리들은 그에 대한 법적 소유권을 잃는다. 그 대신에 은행은 우리들이 예치한 금액에 상응하는 금액을 (언제든지 혹은 일정 절차를 거쳐서) 지급하겠다는 약속을 한다. 그 약속이 바로 은행계좌의 '잔고'이다. 현대 경제에서 비은행경제주체들은 화폐를 대부분 은행계좌의 잔고 형태로 보유하면서 경제활동에 지출한다. 이런 유형의 은행화폐는 현금과 같은 완전히 안전한 화폐가 아니다. 은행이 파산하면 사라질 수도 있으며, 사라지지 않더라도 그것을 돌려받으려면 예금주는 은행의 채권자가 되어 은행의 청산절차를 기다려야 한다. 이런 점에서 은행화폐는 안전하지 않다.

이번 SVB의 파산은 은행화폐의 불안전성에 대한 우려 때문에 일어난 대량인출이 직접적인 원인이다. 현행 시스템에서 유통화폐의 대부분이 은행화폐이기 때문에 현재의 화폐(및 은행)시스템은 불안정성이 내재되어 있고, SVB 파산은 우연적 계기로 표출된 시스템의 결함이다.

이런 인식 때문에 SVB 파산을 계기로 중앙은행전자화폐(CBDC)의 도입 논의가 주목을 받고 있다. CBDC는 은행화폐와 달리 일반 상업은행의 부채가 아니며, 현금과 같이 경제주체가 소유권을 갖는 자산으로 기능하기 때문에 은행시스템의 불안으로부터 자유롭다. 따라서 경제의 기본 인프라라고 할 수 있는 지급시스템이 은행의 재무건전성 악화로 인해 교란되는 일을 피할 수 있다. 스페인 중앙은행의 전임 총재인 미구엘 페르난데스 오르도네즈는 이 같은 맥락에서 “CBDC의 최종 목표는 상업은행의 예금을 완전히 대체하는 것”이라고 주장했다.36)

CBDC에 의한 은행화폐의 대체는 은행의 신용 창조 기능을 중지시키는 것을 의미하기 때문에 그 같은 변화가 단기간에 이뤄지기를 기대하기는 힘들지만, SVB 파산이 은행의 부채인 은행화폐를 주된 지급수단으로 사용하는 현 체제의 문제점을 드러냈기 때문에 향후 CBDC 도입의 논의가 활기를 띨 것 같다.

미국의 정책당국은 SVB 파산의 파장을 예금보험에 대한 금액 상한을 없애고 중앙은행 대출 시 담보 채권의 가치를 액면가로 평가하는 조치를 통해서 수습했다.37)

SVB 파산이 지난 2008년 글로벌 금융위기와 때와 달리 부실 대출이 아닌 대량인출사태에 따른 유동성 위기이기 때문에 이 같은 조치들은 위기의 연쇄적인 확산을 방지할 것으로 판단된다. 그렇지만 예금보험의 금액 상한을 없앤 조치는 장기적으로 기존의 예금보험제도가 갖는 문제점을 더욱 심화시킬 것이다. 예금보험은 은행시스템을 더 안전하게 만들기 위한 것이지만, 실제로는 은행이 고객의 감시를 받지 않고 더 높은 위험을 감수하도록 조장하는 경향이 있다.

예금보험이 있으면 예금자들은 은행의 경영과는 무관하게 돈을 돌려받기 때문에 은행의 행동을 감시할 유인이 없어진다. 이에 따라 은행의 대출 욕구에 대한 잠재적 제약이 사라짐으로써 대출의 위험성이 높아질 수 있다. 또한 예금보험은 결국 은행 파산에 따른 비용을 납세자에게 전가하는 문제점도 안고 있다.38)

이번 SVB 파산은 우연적인 대량인출 사태로 인해 발생한 것으로 보이지만 단순한 우발적 사고가 아니라 부분지급준비금제도의 내재적 문제점이 드러난 사건이다. 특히 고객들이 시간과 공간의 제약없이 예금을 자유롭게 인출할 수 있는 디지털시대에 부분지급준비금제도는 과거 어느 때보다 더 취약해졌다. 그래서 미국 정책 당국이 예금보험을 전체 예금으로 확대한 것은 현재의 조건에서는 불가피한 조치이다. 그러한 조치는 대량인출 사태의 재발 가능성을 차단할 것 같다. 하지만 새로운 조치들이 장기적으로 현 은행시스템의 안정성을 강화할지는 매우 불확실하다.

25) 한국 IMF 외환위기 소환한 미국 은행 파산...“그때나 지금이나”, KBS News, 2023.03.25.

26) Dean Baker, The Silicon Valley Bank Run: Regulatory and Media Failure, Intereconomics, 2023, 58(2), pp.127-8.

27) Denise Lugo “Silicon Valley Bank’s Failure Sparks Speculation that FASB Accounting Rules for Held-to-Maturity Debt Securities Should be Revised”, Thomson Reuters, March 15, 2023.

28) Matt Levine, Silicon Valley Bank Ran Out of Money - Bloomberg.com, 2023.03.23.

29) https://byline.network/2023/03/30-222/

30) “연준 부의장 “SVB 뱅크런 훨씬 심각했다...185조원 인출시도”, 시사저널, 2023.03.29

31) Andrew Jackson and Ben Dyson, ibid., Session 3.3.

32) “블랙스톤 CEO “SVB 파산, 美시스템 전체로 확산하지 않을 것”, 연합뉴스. 2023.03.31.

33) “연준 부의장 “SVB 파산 계기로 자본·유동성 규제 강화 검토”, 이투데이, 2023.03.29.

34) “연준 부의장 “SVB 뱅크런 더 심각했다...모든 예금 인출 요청”, 이데일리, 2023.03.29.

35) Dean Baker, ibid., p.128.

36) “Ex-Bank of Spain Governor: CBDCs should replace commercial bank deposits”, Ledger Insights, March 31, 2023.

37) “시장가보다 높은 액면가로 담보물 평가...ESF 자금도 동원”, 서울경제, 2023.01.13.

38) Andrew Jackson and Ben Dyson, ibid., Session 3.3.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6