(조세금융신문=고승주 기자) 국세청이 변칙상속·증여 관련 국내 전 대기업 집단에 대해 대대적인 검증작업에 착수했다. 국세청은 지난 8월 직원 120~130명으로 구성된 ‘대기업ㆍ대자산가 변칙 상속ㆍ증여 검증 TF’를 출범하고, 부정한 부의 대물림에 대한 검증에 착수한 바 있다.

국세청은 28일 대기업의 일감 몰아주기 증여세를 검증한 결과 현재까지 총 31건, 107억원을 추징했다고 밝혔다.

국세청은 ▲일감몰아주기 ▲대기업 및 계열사간 변칙적 자본거래 ▲고액 자산가 자금출처 검증을 3대 검증대상으로 선정하고, 관련 검증에 착수한 상태다.

일감몰아주기는 특수관계인 계열사를 동원해 사주의 친인척이 소유한 회사에 일감을 몰아줘 간접적으로 부를 증식시켜 주는 행위다. 대기업의 경우 총 매출의 30%, 중소·중견기업의 경우 매출의 50%가 특수관계자 및 계열사를 통해 올렸을 경우 그 초과분은 증여로 간주해 증여세를 매긴다.

대기업 등의 변칙적 자본거래는 주식 명의신탁·불균등 증자·불공정 합병 등 대기업 계열사간 변칙적 자본거래를 통해 부를 넘겨주는 행위를 말한다. 국세청은 차명주식 통합분석시스템 등 과세 인프라를 동원해 해당 행위를 집중 점검하고 있다.

고액 자산가 자금 출처 검증도 강화된다. 국세청은 부동산, 주식, 금융자산 등 일정규모 이상의 자산을 보유한 고액 자산가 및 고소득자의 재산 변동 내역에 대해 정밀 분석에 착수했다.

국세청은 “전문가의 조력으로 변칙 상속·증여가 빠르게 지능화되고 있다”며 “자금 원천에 비해 자산이 과다하게 증가하는 등 세금 탈루 혐의가 있는 자에 대해서는 순차적으로 자금 출처 조사대상자로 선정하고, 관련 탈루 혐의에 대해서도 철저히 검증할 것”이라고 밝혔다.

‘탈세 백화점’ 대기업 변칙증여

국세청이 적발한 대기업의 편법증여 행태는 주로 일감몰아주기, 변칙적 자본 거래에서 적발됐다. 외형적으로는 정상적인 거래로 가장하고 있고, 사안에 따라선 부과제척기간 종료를 노리고 거래가 이뤄지는 등 지능화가 점점 진행되고 있다.

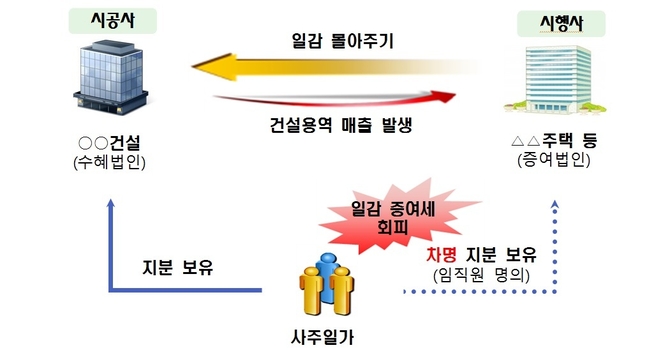

바지사장으로 특수관계 은폐

A건설 사주일가는 임직원 명의 차명주식을 통해 주택사업 시행사인 ‘갑’주택을 운영하면서 ‘갑’주택을 통해 아파트 건설용역을 일감을 받는 형식으로 A건설을 키웠다.

A건설과 ‘갑’주택의 실질적 사주는 서로 동일했지만, 사주일가가 일감몰아주기 증여세를 피하기 위해 임직원 명의로 ‘갑’주택을 운영한 것이다.

국세청은 ‘갑’주택의 실질적 경영자가 A건설 사주임을 밝혀 수십억원의 일감 몰아주기 증여세를 추징했다.

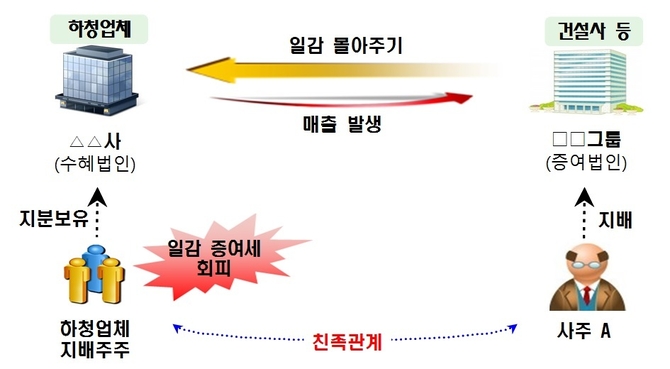

중소기업 가장한 대기업 계열사

재벌 B그룹은 사주C의 친족이 운영하는 하청업체에 일감을 몰아주면서 중소기업으로 위장하다 적발됐다. 사주의 친족이 운영하는 하청업체는 공정거래법상 계열사 편입 대상이다.

사주C의 친족은 자신이 운영하는 하청업체가 B그룹의 계열사임에도 일감몰아주기 증여세를 최소화하기 위해 B그룹과 무관한 중소기업으로 위장하다 적발됐다. 해당 친족은 수십억원의 일감 몰아주기 증여세를 내야만 했다.

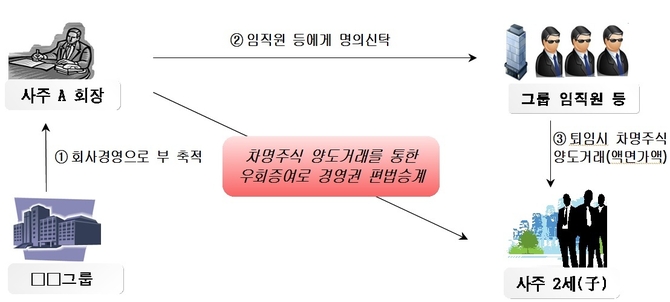

부과제척 노린 명의신탁

D그룹은 명의신탁과 차명계좌, 부과제척기간 등 온갖 수단을 동원해 세금을 회피하려 했다. D그룹은 임직원 명의로 주식을 명의신탁해두고, 퇴임시 총수의 자녀가 액면가액으로 매입한 것으로 꾸몄다.

명의신탁의 경우 신탁시점으로부터 15년이 넘은 경우 부과제척기간 종료로 과세할 수 없는데, D그룹은 15년이 지난 재산만 양도해 과세를 피했다. 국세청은 명의신탁 및 양도과정에서 탈루사항을 위해 현재 세무조사 중이다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]