(조세금융신문=신경철 기자) 사업자등록증이 있는 부양가족의 연간소득이 100만 원이 넘으면 부양가족 공제를 받을 수 없다.

연말정산에서 부양가족공제를 받기 위한 소득기준이 되는 연간소득금액 100만원은 총수입액이 아니라 소득총액에서 필요경비 등을 공제한 후의 금액을 말한다.

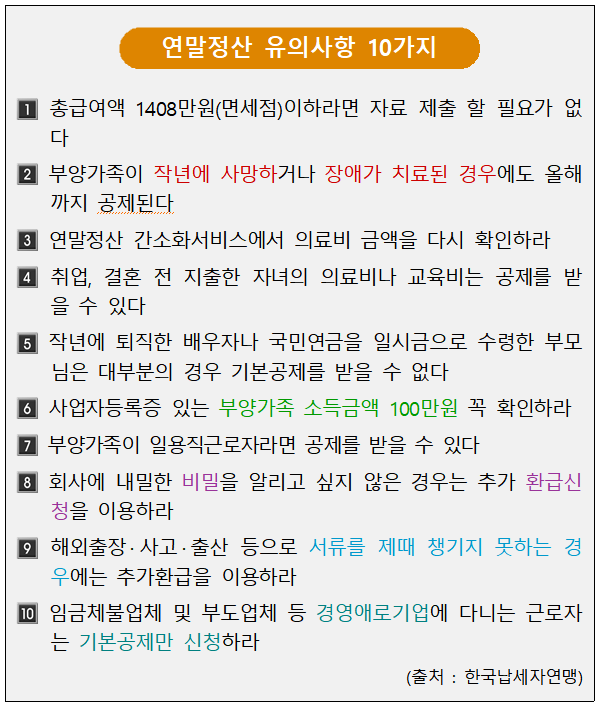

한국납세자연맹은 26일 연말정산 시 근로소득자들이 반드시 염두해야 할 주의사항을 간추린 ‘2018 연말정산 유의사항 10가지’를 발표했다.

납세자연맹에 따르면 근로자 연봉이 면세점 이하(4인가족 기준 3083만원)인 경우 4대보험 공제와 표준세액공제 만으로 결정세액이 없어 급여 때 차감된 소득세를 전액 환급받을 수 있다. 연봉이 많더라도 본인만 공제받을 수 있는 보장성보험료, 연금저축공제 등을 공제한 후 결정세액이 ‘0’이라면 영수증을 챙길 필요가 없다.

또한 부양가족이 사업자등록증이 있고 소득금액이 100만원을 초과하는 경우 기본공제대상에 포함시키면 안 된다. 배우자가 다단계판매수당을 받았거나 학습지교사 등 사업소득이 있는 경우에도 소득금액 100만원 여부를 확인해야 한다. 다만 매출액이 적거나 지난해 사업을 개시해 소득금액 100만원이 안될 수 있는 경우는 예외다.

임금체불이나 부도 등 경영애로기업에 다니는 근로자도 연말정산 기간에는 기본공제만 하고 5월에 소득세 확정신고나 경정청구를 통해 나중에 추가 환급을 받는 것이 바람직하다.

납세자연맹 김선택 회장은 “미국의 벤자민 플랭클린은 ‘게으르면 두 배, 자존심이 세면 세 배, 어리석으면 네 배로 세금을 낸다’고 말했다”며 “근로소득자는 연말정산 계산기 등을 통해 자신의 결정세액을 확인하고 사전에 준비하는 현명한 납세자가 돼야 한다”고 강조했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6