※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

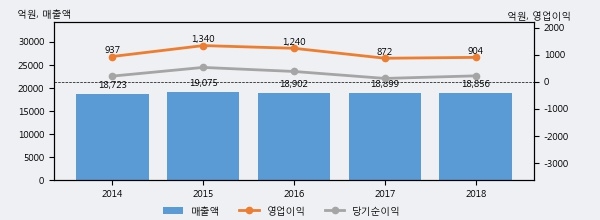

하이트진로의 2018년 매출액은 1조 8856억으로 전년대비 -0.2% 하락했고, 영업이익은 904억으로 전년대비 3.7% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 34%, 상위 42%에 해당된다.

최근 3년간의 실적을 살펴보면, 매출액은 3년 연속 하락하고 있고 그 하락폭이 확대되고 있어서 투자자들은 주의깊게 살펴볼 필요가 있다.

[그래프]하이트진로 연간 실적 추이

하이트진로의 지난해 법인세 납부액은 197억원으로 2017년 270억원보다 -73억원(-27.0%) 감소했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 46.9%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 40% 이상을 세금으로 납부한 셈이다.

하이트진로의 지난 3년 동안 법인세 납부액 추이를 보면 2017년에는 증가했으나, 작년에는 197억원으로 크게 감소했다.

[표]하이트진로 법인세 납부 추이

한편, 지난 2월 7일 박상준, 조영환 키움증권 애널리스트는 하이트진로에 대해 "하이트진로의 4Q19 연결기준 영업이익은 327억원으로 시장 컨센서스를 하회하 였다. 매출액은 컨센을 +7% 상회하였으나, 마케팅 비용과 인건비 증가 등으로 인해, 수익성이 컨센을 하회하였다. 하지만, 매출 성장세가 예상 보다 강하고, 소 주 시장은 1Q20부터 경쟁강도가 완화될 가능성이 있다. 특히, 맥주는 1위와의 MS 격차가 크게 줄어들고 있기 때문에, 점차 멀티플이 상향될 가능성이 높다. "라고 분석하며 목표가 40,000원, 투자의견 'BUY(유지)'를 제시했다.