※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

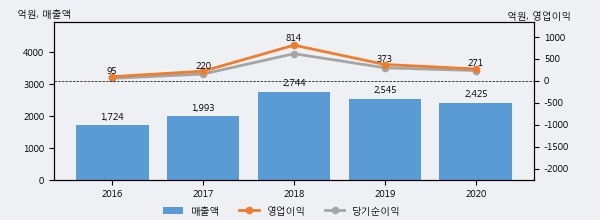

삼화콘덴서의 2020년 매출액은 2425억으로 전년대비 -4.7% 하락했고, 영업이익 역시 271억으로 전년대비 -27.3% 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 45%, 하위 33%에 해당된다.

[그래프]삼화콘덴서 연간 실적 추이

사업의 성장세가 주춤함에 따라 법인세 납부액도 감소하고 있다. 삼화콘덴서의 지난해 법인세 납부액은 39억원으로 2019년 62억원보다 -23억원(-37.1%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 14.2%를 기록했다.

삼화콘덴서의 지난 3년 동안 법인세 납부액 추이를 보면 각각 193억원, 62억원, 39억원으로 매년 감소하고 있다.

[표]삼화콘덴서 법인세 납부 추이

한편, 지난 7월 7일 이창민 KB증권 애널리스트는 삼화콘덴서에 대해 "범용/산업용 MLCC의 양호한 실적 흐름이 지속되는 가운데, 하반기에는 차량용 반도체 수급 상황 개선이 전망되어 전장용 MLCC 수요 증가가 기대됨. 특히 LG전자 VS사업부 고성장에 따른 낙수효과가 기대되는데, 삼화콘덴서 전장용 MLCC 매출의 60% 이상이 LG전자 VS 사업부를 통해 발생하고 있는 것으로 추정되기 때문. 2021년 LG전자의 VS 사업부 매출은 전년 대비 37% 증가할 것으로 전망되며, 향후에도 고성장이 예상되는 만큼 관련 매출 비중이 높은 삼화콘덴서의 동반 성장이 기대됨. "라고 분석하며 목표가 78,000원, 투자의견 'BUY(유지)'를 제시했다.