(조세금융신문=고승주 기자) 12월 결산 영리법인 등 3월말 법인세 신고기한이 9일 앞으로 다가온 가운데, 국세청이 경영상 어려움 등 사유가 있는 기업이 납부연장을 신청할 경우 적극적으로 세정지원을 해주고 있다.

납부기한 연장은 아무나 해주는 것이 아니라 국세기본법 6조와 동법 시행령 2조에 따라서 천재·지변 및 그 밖의 사유가 있는 기업이 세무서에 신청을 해야만 연장받을 수 있다.

신고기한을 연장하려는 기업은 기한만료일 3일 전까지 기한의 연장을 받으려는 자의 주소 또는 거소와 성명, 연장을 받으려는 기한, 연장을 받으려는 사유, 그 밖에 필요한 사항을 적은 기한연장 신청서를 세무서에 제출해야 한다. 우편의 경우 도달일 기준이기에 여유있게 보내거나 시간이 임박한 경우 등기우편 내지 직접 제출하는 편이 좋다.

신청을 받은 세무서장은 신고기한 만료일까지 연장승인 여부를 결정할 수 있다.

한 세무대리인은 "일정 규모 이하 기업의 경우 사유를 적어 납부기한 연장을 신청할 경우 세무서에서 긍정적으로 검토하는 사례가 많다"며 "경영이 어렵다면 세무대리인 등을 통해 납부연장을 신청했는지 확인할 필요가 있다"고 전했다.

한편, 연구・인력개발비 세액공제 신청을 하려는 기업은 이번 법인세 신고에 사전 심사를 신청할 수 있다. 심사를 받은 기업은 부정하게 신고한 경우가 아니라면 추후 세액공제가 취소되더라도 가산세 등 추가 부담을 받지 않는다는 점도 적극 홍보하고 있다.

이밖에 성실신고확인서 제출대상 법인이나 연결납세방식 법인은 3월말 신고 대상 법인들과 달리 5월 2일까지 법인세를 신고・납부하면 된다.

대상에는 부동산임대업 등을 주업으로 하는 소규모 법인과 개인 성실신고확인대상 사업자 중 법인전환사업자 등이 포함된다.

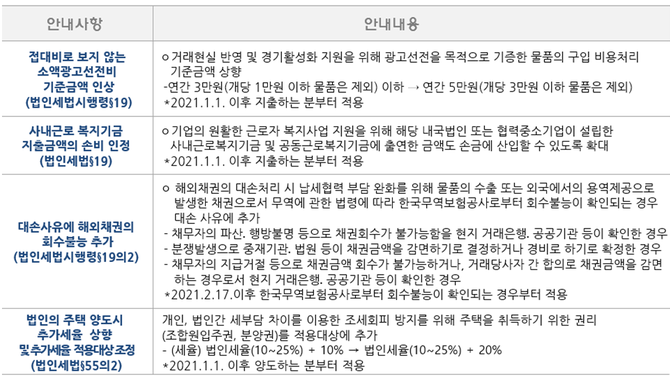

접대비 확대 등 개정세법 관련해서는 홈택스 신고도움서비스 상단 탭 오른쪽 끝 세법 도우미를 참고하면 된다.

성실신고확인서 제출대상 법인은 법인세 신고시 세무대리인의‘성실신고 확인서’를 같이 제출해야 한다.

공익법인은 5월 2일까지 ‘출연재산 등에 대한 보고서’, ‘외부전문가 세무확인서’, ‘외부회계감사 보고서’ 등을 관할 세무서에 서면 또는 홈택스로 제출해야 하고, 종교단체를 제외한 공익법인도 이날까지 재무상태표, 운영성과표 등의 결산서류를 홈택스에 공시해야 한다.

총자산가액이 5억원 미만, 수입금액‧출연재산가액 합계가 3억원 미만인 공익법인은 간편서식으로 공시하면 된다.

공익법인 등 의무이행 여부 보고서는 올해부터는 세무서에 제출해야 한다.

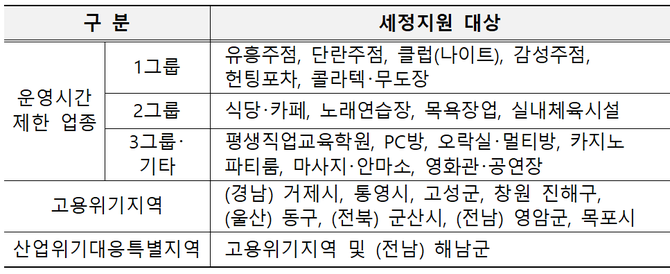

국세청 관계자는 "코로나 방역에 따른 운영시간 제한업종 중소기업과 고용위기지역・산업위기대응특별지역 중소기업은 세무서 직권으로 납부기한이 3개월 연장되나, 신고는 기한을 제대로 맞춰서 해야 한다"면서 "자금이 어려울 경우 신청에 따라 최대 9개월까지 납부를 미룰 수 있다"고 안내했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]