※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

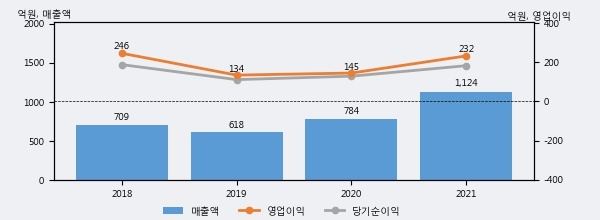

덕산테코피아는 2021년 매출액 1124억원과 영업이익 232억원을 기록했다. 전년대비 매출은 43.4%, 영업이익은 60.4% 각각 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 16%, 상위 35%에 해당된다.

최근 실적을 살펴보면 2021년 매출액이 최근 4년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2020년 보다도 43.4%(339억 9천만원) 늘어난 것으로 나타났다.

[그래프]덕산테코피아 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 덕산테코피아의 지난해 법인세 납부액은 18억원으로 2020년 16억원보다 2억원(12.5%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 9.0%를 기록했다.

덕산테코피아의 지난 3년 동안 법인세 납부액 추이를 보면 2020년에는 감소했으나, 작년에는 18억원으로 증가했다.

[표]덕산테코피아 법인세 납부 추이

한편, 지난 8월 31일 남대종,김광수 이베스트투자증권 애널리스트는 덕산테코피아에 대해 "전해액 첨가제(비닐렌 카보네이트/VC, 플로로에틸렌 카보네이트/FEC)를 소량 생산하고 있으며, 첨가제는 SK이노베이션과 공동 개발한 것으로 알려져 있고, 3Q23부터 본격 양산 및 매출 확대에 돌입할 예정. 덕산일렉테라는 22년 5월 충남 공주에 410억원 규모의 전해액 생산공장을 신축한다고 공시했으며, 연간 20GWh 규모의 설비이고 해외 진출을 위한 R&D 센터로도 활용할 계획을 가지고 있는 것으로 알려짐. 2차전지 산업에 대한 기대감이 당분간 지속될 것으로 예상하나 주가가 단기에 급등했고, 반도체/디스플레이 업종 수요 불확실성이 확대되고 있으며, 2023년 기준 전해액 및 첨가제 Peers P/E 평균이 16.3x 인 점은 리스크 요인."라고 분석하며 목표가 23,000원, 투자의견 'Buy'를 제시했다.