(조세금융신문=강상윤 연구원-서경대학교 MFS 연구회)

|

서경대학교 MFS(Mobile Financial Service) 연구회는 금융정보공학과 서기수 교수를 중심으로 만들어진 연구모임으로 세계적으로 급변하는 핀테크시장의 흐름과 동향파악을 통해서 국내 금융시장의 발전에 조금이라도 기여하기 위해서 만들어졌다. 핀테크 시장의 핵심 분야인 모바일 금융서비스에 대해서 로보어드바이저, 주식, 대출, 뱅킹, 지급결제, 중국 및 제3국가들의 모바일 앱 등 서비스 종류와 지역별로 분석해서 정리한 콘텐츠를 본 조세금융신문을 통해서 공유하고자 한다. 현재 전 세계적으로 유행하고 있는 분야별 앱이나 회사를 설립 때부터 지금까지의 과정과 주요 서비스와 회원가입 절차 및 메인화면의 구성 등을 분석했으며 관련 분야의 국내 경쟁 앱이나 회사도 함께 정리했다. <편집자주> |

핀테크 산업의 발전은 해가 거듭될수록 빠르게 진행되고 있다. 그중 핀테크 뱅킹(Banking)의 트렌드가 무섭게 변하고 있는데 어떻게 변화하고 있는지 알아보도록 하자.

전 세계는 코로나 팬데믹을 겪으며, 모바일뱅킹 또한 코로나의 영향으로 인해 급격한 사용량을 보여주었다. 하지만 반대급부로 부작용도 발생해서 미국의 연방거래위원회(FTC)에 따르면 2019년 1분기와 2020년 1분기 사이에 신용카드 사기가 104% 증가했다고 발표했다.

하지만 2017년, 2018년, 2019년 같은 기간 동안 사기 건수는 27%에 그쳤다. 이에 관한 영향으로 모바일뱅킹은 ‘생체 보안(Biometric security)’이 중요한 화두로 떠오르게 되었다.

또한 글로벌 시장조사 기관인 주니퍼 리서치(Juniper Research)는 생체 보안 기술이 2020년 4,040억 달러에서 2025년 3조 달러 이상의 거래에 사용될 것으로 예측한다고 발표했다. 분석가들은 생체 인식을 사용하는 비접촉 모바일 결제의 수가 2020~2025년 동안 520% 증가할 것으로 예측한다.

이처럼 핀테크 산업의 핵심인 뱅킹 거래의 첫 번째 변화는 보안과 인증의 강화로 볼 수 있고 그 중에서도 생체 보안의 발전이 하루가 다르게 이루어지고 있다.

두 번째 핀테크 뱅킹 거래의 발전과 트렌드로 꼽히고 있는 것은 ‘인공지능 기반의 챗봇(Artificial intelligence-powered chatbots)’이다. 금융 및 은행 기관은 챗봇 기술을 사용하여 다양한 작업의 속도를 높일 수 있다. 아울러 직원 인건비의 절감과 함께 영업점 공간의 축소 내지는 폐쇄가 가능하기 때문에 챗봇을 비롯한 다양한 비대면 채널의 확대가 이루어지고 있다.

또한 챗봇의 활용으로 고객들의 대기 시간을 몇 시간에서 몇 초로 단축할 수 있으며, 365일 24시간 고객 지원을 보장하면서 고객을 응대하는 데 사용되는 지출을 크게 줄일 수 있다.

세 번째 트렌드는 ‘모바일뱅킹 앱(Mobile banking apps)’이다. 2020년 기준, 처음으로 미국 성인의 55% 이상이 스마트폰을 사용하여 은행 계좌에 연동해서 거래를 진행했다.

분석가들은 모바일 결제가 2020~2027년 동안 29%의 CAGR(Compound Annual Growth Rate)로 발전하여 2027년까지 8조 9,500억 달러를 차지할 것으로 예상한다.

본 도서에서 다루고 있는 모바일 금융서비스의 트렌드라고 할 수 있으며 향후에도 모든 금융거래를 고객의 손안에서 이루어지게 만드는 새로운 금융 신세계가 펼쳐질 것이다.

네 번째 트렌드는 ‘머신러닝(Machine learning)-ML’이다. 금융 기관은 인공 지능의 일종인 머신러닝 기능을 사용하여 사용자 데이터를 분석하여 고객의 요구 사항을 파악할 수 있다. 이뿐만 아니라 ML 덕분에 기업은 지속적으로 시스템 모니터링이 가능해짐으로써 의심스러운 활동을 즉시 식별하고, 위험의 우선순위를 지정하며 다양한 해킹 공격을 차단할 수 있다.

다섯 번째 트렌드는 ‘블록체인 기술(Blockchain technology)’이다. 블록체인은 미래의 주요 디지털 모바일뱅킹 트렌드 중 하나이다. 이 기술은 암호화된 알고리즘을 기반으로 운영되기 때문에 금융 기관이 중요한 데이터의 보안을 유지하는 것을 훨씬 쉽게 해준다.

여섯 번째 트렌드는 ‘음성 결제(Voice payments)’라고 할 수 있는데 음성 결제는 2022년의 또 다른 모바일뱅킹 기술 트렌드이다. 현재 금융 시장은 Siri 및 Alexa와 같은 디지털 비서를 통한 P2P 거래의 수가 빠르게 증가하고 있다.

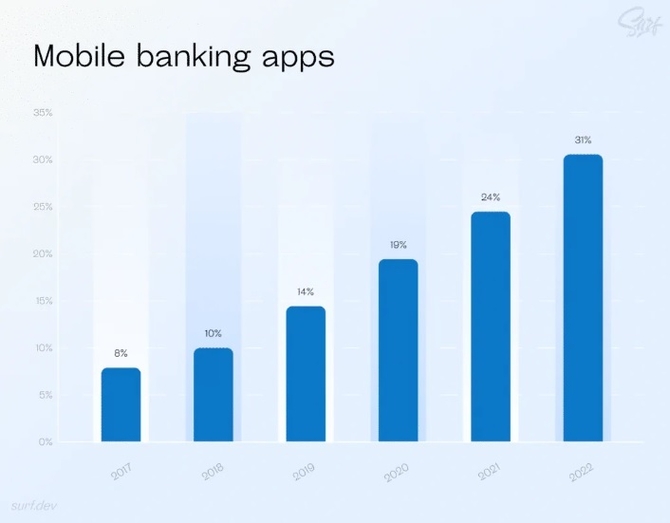

2018년부터 2022년까지 예측한 2017년 미국의 음성 결제 채택률

시장 및 소비자 데이터를 전문으로 하는 독일의 회사인 ‘Statista’에 따르면 이 수치는 2017년 8%에서 2022년 31%에 이를 것으로 예상한다.

핀테크 금융 거래의 핵심인 뱅킹거래의 마지막 트렌드는 ‘카드 없는 ATM 출금(Cardless ATM withdrawal)’이다. 카드 없는 ATM 출금은 향후 몇 년 동안 주요 모바일뱅킹 산업 동향 중 하나이다. NFC 기술 및 QR 코드 스캔의 발달로 고객은 은행 ATM과 훨씬 쉽게 상호 작용할 수 있다.

편의점 제휴 점포도 등장도 하나의 변화인데 KB국민은행(이마트24), 신한은행(GS25), 하나은행(CU) 등이 선보여 현재 파일럿 형태로 운영 중이고 장기적으로는 전국적인 편의점 점포망을 활용한 접근성 확대를 노리고 있다.

이제는 편의점에서 은행계좌개설과 체크카드와 OTP카드까지 발급이 가능하니 은행 영업점의 물리적 기능은 점점 사라지게 될 것이고 기본적은 뱅킹거래는 손안에서 스마트폰으로 진행하면서 가까운 편의점이나 카페에서 진행하는 시대가 올 것이다.

스마트폰이 우리 생활에 없어서는 안 될 부분이 되면서 은행은 모바일을 통해서 금융 업무를 가능하게 하려고 큰 노력을 기울이고 있는데 세계적인 사례를 통해서 하나씩 자세한 변화를 느껴보도록 하자.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6