(조세금융신문=서경대학교 MFS 연구회 편종성 연구원)

|

서경대학교 MFS(Mobile Financial Service) 연구회는 금융정보공학과 서기수 교수를 중심으로 만들어진 연구모임으로 세계적으로 급변하는 핀테크시장의 흐름과 동향파악을 통해서 국내 금융시장의 발전에 조금이라도 기여하기 위해서 만들어졌다. 핀테크 시장의 핵심 분야인 모바일 금융서비스에 대해서 로보어드바이저, 주식, 대출, 뱅킹, 지급결제, 중국 및 제3국가들의 모바일 앱 등 서비스 종류와 지역별로 분석해서 정리한 콘텐츠를 본 조세금융신문을 통해서 공유하고자 한다. 현재 전 세계적으로 유행하고 있는 분야별 앱이나 회사를 설립 때부터 지금까지의 과정과 주요 서비스와 회원가입 절차 및 메인화면의 구성 등을 분석했으며 관련 분야의 국내 경쟁 앱이나 회사도 함께 정리했다. <편집자주> |

wealthfront 서비스 개시일 & 간단한 역사

<wealthfront 회사 로고>

betterment와 같이 초기 스타트업 회사 중 하나인 wealthfront는 2008년에 Dan Carroll와 Andy Rachleff에 의해 설립되었다.

창업자인 Andy는 VC1)회사인 Benchmark Capital의 공동 설립자로 경력을 쌓고 은퇴 후 스탠퍼드 경영대학원에서 테크놀로지 기업가정신 강좌를 가르치고 있었다. 그에게 투자 조언을 듣고 싶어 하는 학생들이 많았지만, 최소 투자 금액이 너무 높아 자신이 사용하는 서비스를 추천하지 못한 경우가 있었다.

1) 벤처 캐피털(venture capital, VC)이란 잠재력이 있는 벤처 기업에 자금을 대고 경영과 기술 지도 등을 종합적으로 지원하여 높은 자본이득을 추구하는 금융자본을 말한다. 주로 기술력은 뛰어나지만 경영이나 영업의 노하우 등이 없는 초창기의 벤처 기업을 대상으로 한다.

또 다른 창업자인 Dan은 전직 트레이더였는데 Dan은 재무 어드바이저 수익의 90%가 상위 20%의 고객으로부터 얻는 사실을 알았고 대부분 사람은 좋은 재정적 조언을 받지 못한 것을 깨달았다. 그는 Andy를 찾아가 모든 사람이 로보어드바이저를 이용하여 큰 투자를 실현하여 안전하고 보람 있는 삶을 살게 설득해서 wealthfront를 설립했다. 현재 wealthfront는 AUM $240억을 보유하고 있고 고객 수는 48만 명이다. Nerd wallet 및 Business Insider에서 항상 높은 로보어드바이저 순위권을 유지하고 있다.

wealthfront는 betterment와 같이 회원가입이 빠르다. 투자의 목적을 먼저 물어본 뒤 누구를 위한 계좌인지 물어본다. 그 후 고객의 이름, email 주소, 미국 핸드폰 번호를 인증하면 회원가입이 완료된다. 회원가입 과정은 10분 내로 완료되는 빠른 프로세스를 지니고 있다.

wealthfront 앱 메인화면 이미지 & 서비스

<Betterment 앱 화면>

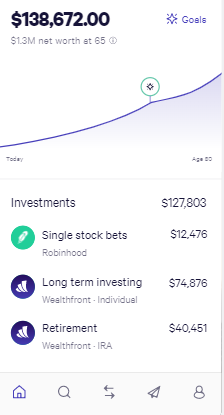

wealthfront의 초기 화면이다. 하단을 보면 홈, 이체, 알림, 선물, 설정 총 5가지의 메뉴가 있다. 우선 홈 메뉴에 연결된 계좌와 현금 잔액을 확인할 수 있고 그 아래 투자 항목이 있다. 투자 항목은 자신이 투자하는 주식 계좌, 은퇴 계좌, 로보어드바이저 계좌 등 연결된 모든 투자 계좌들을 한눈에 볼 수 있다. 다음은 부채 항목이다. 부채 항목은 연결된 자신의 계좌 중 부채 액수 및 상황을 간략하게 보여준다.

만약 내 은퇴시기를 알고 싶다면 오른쪽 위의 Goal UI를 누르면 된다. 몇 가지 질문 후 연결된 계좌를 통해 언제쯤 은퇴할 수 있을지 알게 된다. 투자하고 있는 계좌 중 한 계좌를 클릭하면 현재 투자 수익률 등의 상세 세부 조항을 알 수 있다.

로보어드바이저를 통한 투자 포트폴리오는 언제든지 고객별 맞춤형으로 제공이 가능하다. 반도체 시장이 좋으리라 생각하면 반도체 ETF를 추가하면 된다. 상품을 선택하는 것뿐만 아니라 선택한 상품들의 비중 조절도 가능하다. 만약 로보어드바이저의 투자 전략이 맘에 안 들거나 수익률이 저조하다 판단되면 자신의 전략으로 포트폴리오를 자산 재조정하면 된다. wealthfront는 외부 계좌와 연결이 자유로워 거래하기 편하며 모든 거래(배당금, 자산 재조정(자산 재조정), 자문 수수료, 배당금 재투자)를 볼 수 있어 투자 및 은퇴 계좌를 목적으로 사용하기 편리하다.

두 번째 이체 메뉴로 예금, 인출, 송금 등이 있다. wealthfront만의 직불 카드를 가지고 있어 인출이 편리하다는 장점이 있다. 계좌 생성 시 Investing or Banking 계좌를 생성할 수 있다. 세 번째 알림 메뉴이다. 모든 활동을 필터별 분류를 통해 알 수 있다. 네 번째 선물 및 친구 초대 기능이다. 친구 초대를 하면 한 명당 투자 자산의 $5000의 수수료를 면제해준다. (ETF 수수료 제외) 마지막은 Profile 메뉴로 설정, ATM 찾기, 도움말 등 여러 가지 설정을 바꾸거나 도움 되는 내용을 찾을 수 있다.

wealthfront 회사 및 서비스 관련 기사

Wealthfront는 최소 500달러의 예치금이 있어야 로보어드바이저를 시작할 수 있다. 최초 5,000달러까지는 수수료가 면제되면 친구 초대 시 한 명당 5,000달러의 수수료를 면제받을 수 있다. 현금 예치 시 금리에 따라 변동이 되지만 현재 이자는 2.00%이다. 기본적인 수수료는 0.25%로 Betterment와 같고 ETF의 수수료는 평균 0.8%이다.

거래수수료, 인출 수수료 최소액수 or 이체 수수료가 없어 자유로운 이체가 가능하다. wealthfront는 FDIC2)가 보증하는 Green Dot과 협력하여 직불카드를 제공한다. 현금 계좌에 돈을 넣은 후 직불카드를 신청하여 사용할 수 있다. wealthfront는 목적에 따라 투자 분류가 가능하다. 은퇴를 목표로 투자한다면 Traditional IRA, Roth IRA, SEP IRA가 있다. 교육자금을 목표로 투자한다면 529 College Savings가 있다. 그 외에는 Individual Accouts, Joint Accouts, Trust Accounts가 있다.

2) 은행은 돈을 안전하게 보관하고 운용할 수 있는 기관이지만 과거 사례를 보면 그 역할을 제대로 하지 못해 부채를 감당하지 못하거나 예금주에게 돌려줄 돈을 확보하지 못했던 사례가 있었다. 만약에 이런 상황이 온다고 할지라도 연방 예금보험공사(Federal Deposit Insurance Corporation: FDIC)에 가입된 은행이라면 예금해 놓은 돈은 돌려받을 수 있다. 미국 연방 예금보험공사는 예금주(Depositors)가 은행 및 저축은행(Savings Associations)에 모아 둔 자금을 보호해 주는 미국 정부의 독립기관이다. 연방 예금보험은 미국 정부가 보장하는 보험이라 할 수 있다.

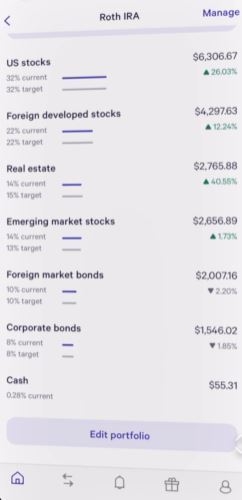

목적에 따른 계좌를 생성한 뒤 나이, 수입, 리스크 등 질문을 한다. 질문에 대한 답변을 한 후 Classic, Socially responsible, Direct Indexing의 계정 스타일을 선택한다. Socially responsible은 ESG와 관련된 회사에 투자하는 스타일이고 Direct Indexing은 100,000달러 이상인 계좌일 경우 세금 절감을 강화하기 위해 기별 미국 주식에 투자하도록 설계된 포트폴리오이다.

모든 과정을 거치면 로보어드바이저가 투자자에게 맞는 포트폴리오를 계획한다. 만약 포트폴리오가 맘에 안 들면 포트폴리오 고객 맞춤형으로 자산 재조정이 가능하다. 자신의 취향에 따라 비중, 상품 조정이 가능하다는 의미이다. 포트폴리오는 17개자 자산 항목, 200개가 넘는 ETF 그리고 2개의 암호화폐 상품 내에서 이루어진다. ETF 상품으로는 미국 주식, 배당주, 국채, 부동산, 신흥시장 주식 등이 있다. wealthfront의 특이점 중 하나는 대출이다.

wealthfront는 고객의 포트폴리오에서 최대 30%까지 대출이 가능하다. 만약 포트폴리오에 100,000달러가 있다면 30,000달러를 빌릴 수 있다. 현재 대출 금리는 연이율 4.6~5.90%로 신용카드 평균 대출금리인 19.49%보다 낮다. 대출은 신청하면 자동으로 승인되며 신용 조회 또는 신청 수수료가 없다. 상환 일정 또한 없다. 공격적인 투자자에게 레버리지 투자가 가능하며 급전이 필요한 사람들에게 유용한 대출이다.

또한 wealthfront는 모든 고객에게 Tax loss harvesting3)을 제공한다. wealthfront의 단점으로는 최소금액과 수수료의 존재이다. 이 두 가지는 로보어드바이저 분야에서 평균적인 비용이지만 최소금액 500달러가 진입장벽이 될 수도 있고 다른 로보어드바이저는 최소비용이 없거나 수수료가 0%인 곳이 있다. 두 번째로 휴먼어드바이저의 부재이다. 휴먼어드바이저에게 투자 조언이나 제안을 들을 수 없다.

3) Tax Loss Harvesting(택스 로스 하베스팅)이란 수익이 마이너스인 증권(주식, 채권 등)을 특정 시점에 매도하여 세금을 줄이는 전략을 의미한다. 줄여서 TLH라고도 하며, Tax-loss selling으로 불리기도 하는데 Tax Loss Harvesting은 미국 주식 투자 절세 방법으로 많이 사용되는 전략 중 하나이다.

하지만 FAQ, 이메일, 전화 등을 이용하여 궁금한 사항을 물어볼 수 있고 투자에 대한 궁금증은 wealthfront의 블로그와 유튜브를 통해 어느 정도 해소할 수 있다. 세 번째 단주거래가 불가하다. 단주거래가 불가능하여 예상치 못한 현금을 남길 수 있다. 공격적인 투자가에게 보유 현금은 마이너스 요소가 될 수 있다.

wealthfront 분석 정리

wealthfront는 로보어드바이저 초기 개척자이며 Betterment와 비슷한 유형의 회사이다. 선점효과를 누리게 되면서 시장에서 높은 점유율을 차지하고 있다. 로보어드바이저 대한 관심이 높아지면서 wealthfront는 초보 투자자에게 좋은 로보어드바이저라고 생각한다. 초기 금액 500달러가 필요하지만 모든 고객에게 Tax loss harvesting 지원, 블로그와 유튜브를 통해 공부할 수 있다는 점에서 추천한다. 초보뿐이 아닌 경험이 있는 자에게도 유용하다. 로보어드바이저를 믿되 자신을 믿는 투자자는 포트폴리오를 취향에 따라 조정하면 되기 때문이다.

증권시장 이외에 리츠, 암호화폐 등 투자 다각화에 신경 쓴 점을 높게 평가하는 부분이다. 앱의 UI를 확인하면 왜 이 기업의 앱 평점이 높은지 알 수 있다. 직관적이고 깔끔한 UI, 빠른 회원가입 등의 이유이다. wealthfront는 로보어드바이저를 필두로 한 유사 은행이라고 생각한다. 직불카드 및 예금 이자가 존재, 포트폴리오의 30% 조건 없는 대출, 로보어드바이저 투자, 은퇴계좌가 있다.

하지만 wealthfront의 입지는 불안하다. 로보어드바이저가 대중화될수록 대규모 은행들이 로보어드바이저에 진출을 시작했기 때문이다. Vanguard, Charles Schwab 등이 있다. 이들은 수수료와 초기 금액 제한 없이 사람들을 끌어모았다. 일반 투자자들은 로보어드바이저에 특화된 회사보다 기존 사용하던 은행의 로보어드바이저를 사용하는 것이 더 친숙하다.

이에 따라 성장성에 문제가 생길 수도 있다. 이러한 이유로 wealthfront가 UBS의 인수되는 것을 결정했을 거로 생각한다. 독립적인 로보어드바이저가 대형 은행, 증권사에 인수된다면 장단점이 있다. 우선 성장성에 도움이 된다. 독립적인 회사보다 큰 자금력을 가진 은행과 함께 연계하여 다양한 상품 제시가 가능해진다.

하지만 인수로 인해 로보어드바이저는 특정 증권사와 은행의 ETF만 팔 가능성이 있다. 이는 자회사의 수수료 이익을 위해 상품의 다양성을 저해할 가능성이 있다. 인수는 22년 하반기에 마무리된다. 인수 후 wealthfront와 UBS의 행보를 지켜봐야 한다. 아래 기사는 UBS의 wealthfront 인수 관련 기사이다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6