※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

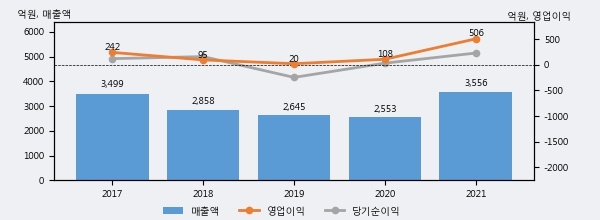

와이지엔터테인먼트의 2021년 매출액은 3556억으로 전년대비 39.3% 상승했고, 영업이익 또한 506억으로 전년대비 370.3% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 19%, 상위 7%에 해당된다.

최근 실적을 살펴보면 2021년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2017년 보다도 1.6%(57억 7천만원) 늘어난 것으로 나타났다.

[그래프]와이지엔터테인먼트 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 와이지엔터테인먼트의 지난해 법인세 납부액은 150억원으로 2020년 69억원보다 81억원(117.4%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 38.1%를 기록했다.

와이지엔터테인먼트의 지난 3년 동안 법인세 납부액 추이를 보면 2020년에는 감소했으나, 작년에는 150억원으로 크게 증가했다.

[표]와이지엔터테인먼트 법인세 납부 추이

한편, 지난 12월 8일 박하경 한국투자증권 애널리스트는 와이지엔터테인먼트에 대해 "동사의 12MF PER은 21배로 역사적 저점. 핵심 수익원인 블랙핑크의 재계약 리스크가 대두된 가운데 단일 IP에 대한 높은 의존도와 신인 그룹 트레저의 상대적으로 더딘 성장으로 주가 하락세가 이어졌음. 북미 지배력이 여전히 블랙핑크에만 한정되어 있는 만큼 밸류에이션 프리미엄의 근거는 약해졌음. 재계약 관련 불확실성이 이어지는 구간에서의 주가 변동성은 불가피하나 2023년 본격화되는 투어 모멘텀에 주목. 트레저의 성장과 신인 걸그룹의 흥행 여부가 주가 모멘텀의 변수가 될 것"라고 분석하며 목표가 65,000원, 투자의견 'BUY(유지)'를 제시했다.