※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

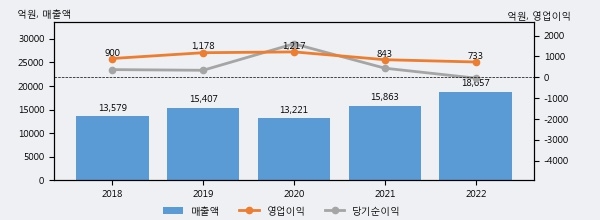

한국콜마는 2022년 매출액 1조 8657억원과 영업이익 733억원을 기록했다. 전년대비 매출은 17.6% 상승했고, 영업이익은 -13.0% 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 42%, 하위 36%에 해당된다.

최근 실적을 살펴보면 2022년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2021년 보다도 17.6%(2794억원) 늘어난 것으로 나타났다.

[그래프]한국콜마 연간 실적 추이

한국콜마의 지난해 법인세 납부액은 211억원으로 2021년 230억원보다 -19억원(-8.3%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 124.1%를 기록했다.

한국콜마의 지난 3년 동안 법인세 납부액 추이를 보면 각각 769억원, 230억원, 211억원으로 매년 감소하고 있다.

[표]한국콜마 법인세 납부 추이

한편, 지난 12월 6일 박은경 삼성증권 애널리스트는 한국콜마에 대해 "2024년 매출액 2.43조원 (+13% y-y; 이하 y-y), 영업이익 1,992억원 (+46%) 전망. 이러한 당사의 영업이익 전망치는 시장 컨센서스 대비 소폭 높은 것. 한국ODM 사업에서 對고객 협상력 강화로, 중국 ODM 사업에서 선케어 제품 제조 경쟁력을 발판으로 이익 증가 견인할 것으로 기대. 세계적으로 중소형 브랜드의 시간이 계속될 것으로 예상. 對고객 협상 우위에 선 동사에 대한 긍정적인 시각 유지. 목표주가 7.7만원 유지(SOTP 밸류에이션)."라고 분석하며 목표가 77,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6