※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

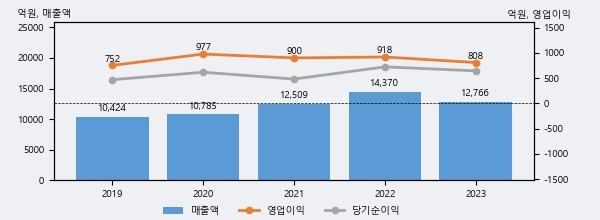

동원시스템즈는 2023년 매출액 1조 2766억원과 영업이익 808억원을 기록했다. 전년대비 매출은 -11.2%, 영업이익은 -12.0% 각각 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 24%, 하위 43%에 해당된다.

[그래프]동원시스템즈 연간 실적 추이

사업의 성장세가 주춤함에 따라 법인세 납부액도 감소하고 있다. 동원시스템즈의 지난해 법인세 납부액은 52억원으로 2022년 64억원보다 -12억원(-18.8%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 7.5%를 기록했다.

동원시스템즈의 지난 3년 동안 법인세 납부액 추이를 보면 각각 171억원, 64억원, 52억원으로 매년 감소하고 있다.

[표]동원시스템즈 법인세 납부 추이

한편, 지난 8월 6일 한병화 유진투자증권 애널리스트는 동원시스템즈에 대해 "2분기 매출 3,444억원, 영업이익 303억원 전년비 3%, 18% 증가. 분기 영업이익률 4년만에 최대치 기록. 유리병, 연포장, 제관부문 매출 회복되고, 일반 알루미늄 박 사업도 전년대비 매출 증가하며 적자 폭 축소. 배터리향 알루미늄박과 원통형 배터리 캔 매출액은 전기차 업황 부진 여파로 매출 성장 크지 않은 듯. 본업 이익률 회복으로 배터리 신사업 투자 여력 더 높아져. 배터리 경쟁업체들 대비 업황 둔화 견디는 능력 좋아. 2024년 매출, 영업이익 전년비 6%, 16% 증가 예상. 음식료 패키징 사업 원재료 가격 안정과 신규 고객 확보로. 투자의견 BUY, 목표주가는 5만원 유지. 배터리 사업부 흑자전환 예상되는 내년부터는 밸류에이션 프리미엄 확대."라고 분석하며 목표가 50,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6