(조세금융신문=이재홍 세무사) 2020년 8월 18일부터 시행하는 개정 「민간임대주택에 관한 특별법」에 따라 폐지되는 유형(단기민간임대주택과 장기일반민간임대주택 중 아파트를 임대하는 민간매입임대주택)의 경우 의무임대기간이 종료되면 주택임대등록이 자동으로 말소되며, 의무임대기간 중에도 자진하여 말소가 가능하다. 다만, 자진말소시 양도소득세법상 세제 혜택을 받기 위해서는 의무임대기간 중 1/2 이상을 임대한 후에 자진말소해야 한다.

또 「도시 및 주거환경정비법」에 따른 재개발·재건축사업과 「빈집 및 소규모주택 정비에 관한특례법」에 따른 소규모재건축, 소규모재개발사업, 가로주택정비사업, 자율주택정비사업의 경우에는 멸실시 주택임대등록이 직권으로 말소된다.

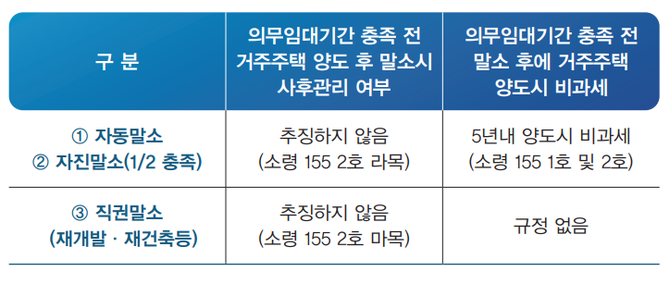

1. 거주주택 비과세특례 사후관리 및 비과세특례 유지여부

임대주택사업자의 거주용 자가주택(2년 이상 거주)에 대해서는 1세대 1주택으로 보아 비과세를 적용한다(소령 155조 ⑳). 그런데 거주주택을 양도하여 비과세를 받은 후 의무임대기간 중 임대주택이 등록말소된 경우 사후관리 적용되어 비과세금액이 추징되는지 여부와 임대주택이 의무임대기간 중 등록말소된 후에 거주주택을 양도하여도 비과세혜택이 유지되는지 여부에 대해 자동말소, 자진말소(1/2 의무기간 충족)와 재개발사업, 재건축사업 또는 소규모재건축사업등으로 인한 직권말소로 나누어 살펴본다.

1) 거주주택 비과세 받은 후 의무임대기간내 등록말소시 추징여부

의무임대기간을 충족하기 전에 거주주택을 양도하는 경우라도 일단 비과세를 적용하고, 임대주택에 대해 의무기간을 충족하는지 사후관리한다. 다만, 거주주택을 먼저 비과세 받은 후 임대주택이 의무임대기간 충족하기 전에 자동말소, 자진말소(의무기간 1/2 충족), 재개발·재건축 등으로 멸실되어 직권말소되는 경우에는 의무임대기간을 충족하지 못했더라도 사후관리에서 제외되어 비과세금액이 추징되지 않는다.

2) 의무임대기간내 등록말소된 후 거주주택 양도시 비과세여부

의무임대기간을 충족하기 전에 임대등록이 말소되었고, 말소 후에 거주주택을 양도할 때 자동말소 및 자진말소(1/2 의무기간 충족)의 경우에는 말소 후 5년 이내에 거주주택을 양도하면 비과세된다.

그러나 의무임대기간 충족 전에 재개발·재건축 등으로 멸실되어 임대등록이 직권말소되었고, 말소 후에 거주주택을 양도하는 경우에는 자진말소 및 자동말소와 달리 비과혜택을 준다는 규정이 없어 비과세가 적용되지 않는다(서면법규재산 2021-6402, 2022.3.28.).

따라서 의무임대기간 충족 전에 재개발·재건축 등으로 인하여 멸실이 예상된다면 직권말소 전에 거주주택을 양도하여 사후관리를 피해가거나, 폐지되는 유형(단기민간임대주택과 장기일반민간임대주택 중 아파트를 임대하는 민간매입임대주택)의 경우 의무임대기간의 1/2 이상을 충족했다면 직권말소되기 전에 자진말소한 후 5년이내에 거주주택을 양도해서 비과세 받는 전략이 필요해 보인다.

2. 다주택 중과배제 사후관리 및 중과배제 유지여부

일정요건을 충족한 임대주택은 다주택 중과배제 되며, 중과배제 주택외에 1개의 일반주택은 중과대상이 아니다(소령 167조의3 ① 2호 및 10호).

참고로 1세대가 국내에 1주택 이상을 보유한 상태에서 2018년 9월 14일 이후 새로 취득한 조정대상지역에 있는 주택을 민간매입임대주택 중 장기일반민간임대주택으로 임대등록하더라도 중과배제되지 않는다. 따라서 이 경우에는 말소에 따른 다주택중과 배제여부를 논할 필요가 없다.

의무임대기간 중 일반주택을 양도하여 중과배제를 적용받은 후 임대주택이 등록말소된 경우 사후관리 적용여부와 임대주택이 등록말소된 후에 중과배제 규정이 유지되는지 여부에 대해 자동말소, 자진말소(1/2 의무기간 충족), 재개발·재건축 등으로 인한 직권말소로 나누어 살펴본다.

1) 다주택 중과배제 받은 후 의무임대기간내 등록말소시 추징여부

임대주택외에 1개의 일반주택을 보유한 자가 일반주택을 양도시 임대주택은 의무임대기간을 충족하기 전이라도 일반주택은 일단 일반과세되며 사후관리를 적용받는다(소령 167조의3 ① 10호). 다만, 의무기간 충족 전에 자동말소, 자진말소(1/2 이상 임대), 재건축·재개발 등으로 직권말소되는 경우에도 사후관리위반으로 추징하지 않는다.

2) 의무임대기간내 등록말소된 후 양도시 다주택 중과배제 여부

의무임대기간 충족 전에 자동말소된 경우에는 기한제한 없이, 자진말소(1/2 이상 임대)된 경우에는 1년이내 양도시 중과배제된다.

그러나 의무임대기간 충족 전에 재개발·재건축 등으로 멸실되어 직권말소된 후에 양도하는 경우에는 자동말소, 자진말소(1/2 이상 임대)와 달리 다주택 중과배제 규정이 없다.

따라서 의무임대기간 충족 전에 재개발·재건축 등으로 인하여 멸실이 예상된다면 임대주택외의 1개의 일반주택을 보유한 자가 일반주택을 직권말소 전에 양도해야 사후관리규정에서 제외되며, 폐지되는 임대유형(단기민간임대주택과 장기일반민간임대주택 중 아파트를 임대하는 민간매입임대주택)의 경우 의무임대기간의 1/2 이상을 충족했다면 직권말소되기 전에 자진말소한 후 1년 이내에 일반주택 또는 임대주택을 양도해서 중과배제를 피해가는 전략이 필요해 보인다.

3. 장기임대주택 자동말소·자진말소 후 임대요건 등 계속 준수해야 비과세특례 및 중과배제 가능한지 여부

장기임대주택 자진말소 또는 자동말소 후 거주주택 비과세 특례요건을 계속 준수하지 않더라도 5년 이내 거주주택을 양도하는 경우 특례 적용이 가능하다.

즉, 등록말소 후

㉠ 장기임대주택에 전입·거주하여 장기임대주택을 임대하고 있지 않는 상태에서 거주주택을 양도하는 경우,

㉡ 거주주택 양도일까지 장기임대주택의 임대료 증액상한(5%)을 준수하지 않은 경우,

㉢ 거주주택 양도일까지 장기임대주택의 세무서 사업자등록을 유지하지 않은 경우에도 특례규정이 적용된다(기획재정부재산-151, 2022.1.24.).

또한 민간임대주택법에 따라 임대의무기간이 종료한 날 등록이 자동말소된 장기임대주택이 자동말소된 이후 「소득세법시행령」 제167의3 제1항 제2호의 임대주택요건을 준수하지 않더라도 해당 임대주택을 양도하는 경우 중과세율 배제 가능하다고 보았다(서면법규재산 2022-208, 2022.3.30.). 자진말소(1/2 의무임대기간 충족)의 경우에도 동일하게 적용되는 것으로 판단된다.

4. 기타 주의점

자동말소, 자진말소(1/2 의무기간 충족)의 대상은 2020년 8월 18일 「민간임대주택에 관한 특별법」 개정에 따라 폐지되는 유형(단기민간임대주택과 장기일반민간임대주택 중 아파트를 임대하는 민간매입임대주택)에 대하여 적용한다. 폐지되는 유형이 아닌 장기일반민간임대주택(다세대, 다가구, 오피스텔 등)의 경우 의무기간의 1/2을 충족하고 자진말소하더라도 혜택이 없으며, 의무임대기간이 종료되더라도 자동말소가 되지 않는다.

[프로필] 이재홍 세무사

이재홍세무사사무소 대표

(전)서울시 중구청 지방세심의위원

(전)성동세무서 국세심사위원

서울시립대학교 세무전문대학원 석사(세무회계 전공)

안수남외 2인 양도소득세(광교이택스) 저자

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6