※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

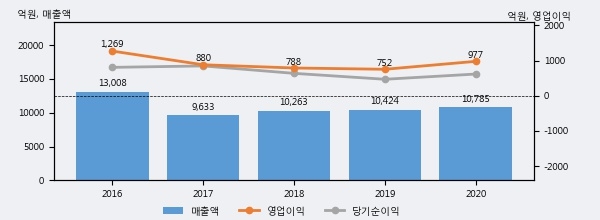

동원시스템즈의 2020년 매출액은 전년대비 3.5% 늘어난 1조 785억원이고, 영업이익 또한 전년대비 29.9% 늘어난 977억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 33%, 상위 34%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 증가하고 있고 그 증가폭도 확대되고 있다.

[그래프]동원시스템즈 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 동원시스템즈의 지난해 법인세 납부액은 237억원으로 2019년 158억원보다 79억원(50.0%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 27.8%를 기록했다.

동원시스템즈의 지난 3년 동안 법인세 납부액 추이를 보면 각각 97억원, 158억원, 237억원으로 매년 상승세를 기록하고 있다.

[표]동원시스템즈 법인세 납부 추이

한편, 지난 3월 2일 한병화 유진투자증권 애널리스트는 동원시스템즈에 대해 "알류미늄 박,배터리 케이스 확장 : 동사 알류미늄박은 납품 허가를 받아 삼성SDI에 공급 시작. 수율이 올라가면 라인 증설이 예상됨. 파우치 셀 소재 의미있는 시작: 동사 파우치 셀 소재는 공장 신설을 시작. 내년 완공 후 2024년부터 관련 매출이 예상됨. 음료 위탁생산인 아셉틱부문이 풀캐파 가동되면서 마진 기여도 커질 것이며, 락다운 등으로 적자 전환한 베트남 법인의 올해 100억원 수준의 흑자전환 가능성 높다 판단."라고 분석하며 목표가 100,000원, 투자의견 'BUY(유지)'를 제시했다.