※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

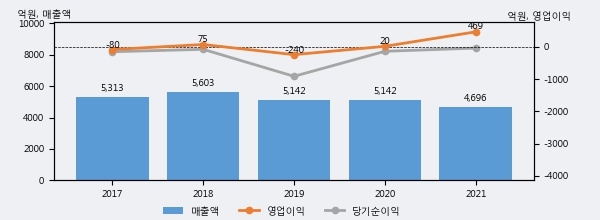

이수페타시스는 2021년 매출액 4696억원과 영업이익 469억원을 기록했다. 전년대비 매출은 -8.7% 하락했고, 영업이익은 2,291.8% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 9%, 상위 3%에 해당된다.

최근 3년간의 실적을 살펴보면, 매출액은 3년 연속 하락하고 있고 그 하락폭이 확대되고 있어서 투자자들은 주의깊게 살펴볼 필요가 있다.

[그래프]이수페타시스 연간 실적 추이

이수페타시스의 지난해 법인세 납부액은 114억원으로 2020년 29억원보다 85억원(293.1%) 증가했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 26.5%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 20% 이상을 세금으로 납부한 셈이다.

이수페타시스의 지난 3년 동안 법인세 납부액 추이를 보면 2020년에는 감소했으나, 작년에는 114억원으로 증가했다.

[표]이수페타시스 법인세 납부 추이

한편, 오늘 한제윤 케이프투자증권 애널리스트는 이수페타시스에 대해 "국내 유일 High-end MLB 생산 업체. 고부가 제품 비중 확대, 자회사 리스크 해소로 완벽한 실적 턴어라운드. High-end MLB 출하 확대에 의한 제품 mix 개선이 전사 매출 성장과 수익성 개선을 이끌고 있다는 점에서 글로벌 상위 Peer 그룹 수준 밸류에이션 부여 가능하다는 판단. 또한, 후난 법인의 흑자 전환과 이수엑사보드의 사업 철수로 자회사 실적 리스크에 의한 밸류에이션 할인 요인이 해소된 것으로 판단. "라고 분석하며 목표가 9,400원, 투자의견 'BUY(신규)'를 제시했다.