(조세금융신문=정승조 세금전문가) 임대료가 나오는 상가를 계약하러 가기 전에 많은 것을 챙겨야겠지만 중요한 한 가지는 세금일 것입니다. 월 110만원 임대소득이 나온다고 가정하면 세금은 어느 정도가 되는지 알아보겠습니다.

1. 부가가치세 포함 여부

상가를 임대하는 경우 내가 받을 임대료가 부가가치세를 포함한 금액인지 별도인지를 반드시 확인해야 합니다. 부가가치세를 포함해서 월 110만원을 받는다면 부가가치세 10만원은 내 돈이 아닙니다. 부가가치세는 임차인에게 받아서 국가에 내야 하는 세금인 것입니다. 따라서 월 100만원만 내 임대수익이 되는 것입니다. (일부 간이사업자의 경우는 다를 수 있습니다)

만약, 월 100만원에 계약했는데 부가가치세가 포함된 금액이라고 한다면 내가 받는 임대수익은 91만원(100만원*100/110)이 되는 것입니다.

<참고>

상가를 빌려 쓰는 임차인 역시 계약할 때 임차료에 부가가치세가 포함 된 것인지 반드시 확인해야 됩니다. 300만원에 계약했는데 부가가치세가 별도라면 매달 330만원을 지불해야 됩니다. 일반 과세 사업자의 경우 향후 부가가치세 신고 시 납부할 세액에서 차감하거나 일부 환급이 될 수도 있지만 당장 현금 흐름 등을 고려해야 하므로 상가를 계약할 때에는 항상 부가가치세를 고려해야 됩니다.

2. 종합소득세 계산

그렇다면 종합소득세는 얼마일까요? 세금을 계산할 때는 항상 두 가지를 기억하라고 말씀 드립니다.

(1) 번 거(임대수익)에서 쓴 거(필요경비)를 빼고

(2) 그 차액에 세율을 곱하면 세금

부가가치세를 제외한 월 100만원의 1년 치는 1200만원으로 이 금액이 번 거(임대수익)에 해당합니다.

‘번 거’를 찾았으니 ‘쓴 거’는 어떤 금액인지 알아봅시다. 쓴 거는 항상 그 사업과 관련된 비용을 찾으면 됩니다. 임대료를 받기 위해 들어간 비용들이 해당될 것입니다. 단, 부동산을 취득하기 위해 들어간 비용은 제외됩니다. (취득 관련 비용은 향후 부동산 처분시 납부할 양도소득세 계산 할 때 차감될 것입니다.)

임대와 관련된 비용으로는 예를 들면 매년 납부하는 재산세나, 상가 임대차 계약을 할 때 들어간 공인중개사 비용(건물을 취득, 양도시 발생한 공인중개사 비용은 제외 → 양도소득세 때 적용), 부동산 관련 대출 이자 비용 등이 있을 것입니다. 이러한 비용은 사람마다 다를 것이라 여기서는 임대수익의 30%를 쓴 돈(필요경비)라 가정해 보겠습니다.

번 거 1200만원 – 쓴 거 360만원(30% 가정) = 차액 840만원

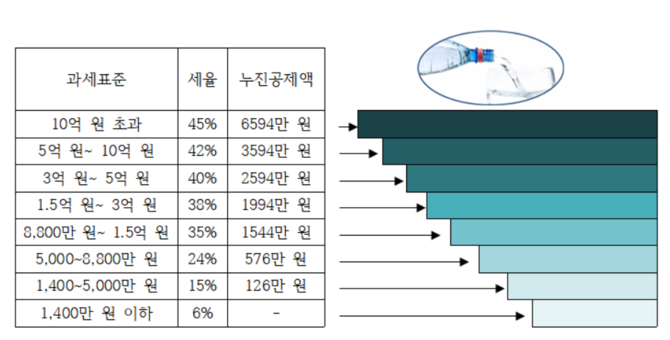

3. 종합소득세 세율은 계단형 물통

종합소득세율은 6%~45% 초과누진세율입니다. 자세한 내용은 앞서 본 ‘자산관리에 꼭 필요한 세무 상식 ⑦ 성과급 1,000만원 받으면 세금이 얼마인가요?’를 참고 바랍니다.

차액 840만원의 세금은 840만원 * 6% = 50만원이고 지방소득세까지 감안하면 약 55만원 정도가 됩니다. 그런데 이것은 임대소득 외에 다른 소득이 없는 사람의 경우입니다.

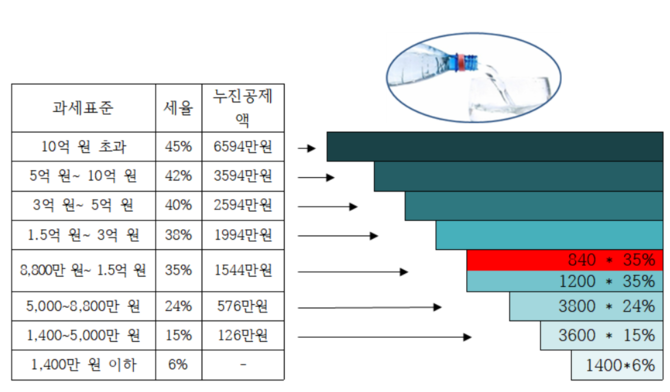

4. 연봉이 1.5억인 사람이 임대소득 840만원이 추가로 발생했다면 어떻게 되나요?

연봉이 1.5억인 사람은 번 거는 1.5억 인 것이고 쓴 거를 대략 5천만원이라고 가정했을 때 물통에 1억원 어치가 담겨있게 됩니다.

1억에 대한 세금은 (1400만원 * 6%) + (3600만원 * 15%) + (3800만원 * 24%) + (1200만원 * 35%)로 계산될 것입니다.

그런데 종합소득세는 1년 동안 1개의 물통 안에 모든 종합소득을 넣게 됩니다. 이자, 배당, 근로, 사업, 연금, 기타소득이 모두 이 통에 들어온다고 생각하면 됩니다.

즉 840만원 * 35% = 294만원이고 지방소득세까지 감안하면 약 323만원이 될 것입니다.

4. 결론(요약)

|

임대료 |

|

월 110만원 → 1년 1320만원 |

|

|

|

|

|

부가가치세 |

|

10만원 X 12달 = 120만원 (내 돈 X) |

|

|

|

|

|

번 거 – 쓴 거 |

|

1200만원 – 360만원(필요경비 30% 가정) = 840만원 |

|

|

|

|

|

X 세율 |

|

840만원 X 6% X 1.1 = 55만원 840만원 X 15% X 1.1 = 139만원 840만원 X 24% X 1.1 = 222만원 840만원 X 35% X 1.1 = 323만원 840만원 X 45% X 1.1 = 416만원 |

|

|

|

|

|

세 후 |

|

784만원 ~ 1145만원 1320 – 120 – 55 = 1145 1320 – 120 – 416 = 784 |

[프로필] 정승조 세금전문가

• (현) 기업은행 WM사업부

• (전) 우리은행 WM사업부

• (전) 신영증권 패밀리오피스

• (전) 농협은행 WM사업부

• (전) 세무법인 대양 등 근무

• (자격증) 세무사/공인중개사/금융자산관리사 등

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지

1

1

2

2

3

3

4

4

5

5

6

6