(조세금융신문=신민호 관세사·경제학박사) 외국환거래법은 외국환거래에 관련되는 법률로써 외국환거래의 기준이 되는 사항을 정한 법률이다. 외국환거래법은 추상적이고 원칙적인 규정만을 두고 구체적인 사항은 하위 규정인 외국환거래법 시행령 및 외국환거래규정에서 정하고 있다.

외국환거래규정은 기획재정부고시로써 상위법령에서 구체적으로 범위를 정하여 위임받은 사항에 대하여 규정하고 있는 경우에는 법령의 내용을 보충하는 행정규칙의 성격을 가진 것으로 인정되어 법규적 효력이 있다.

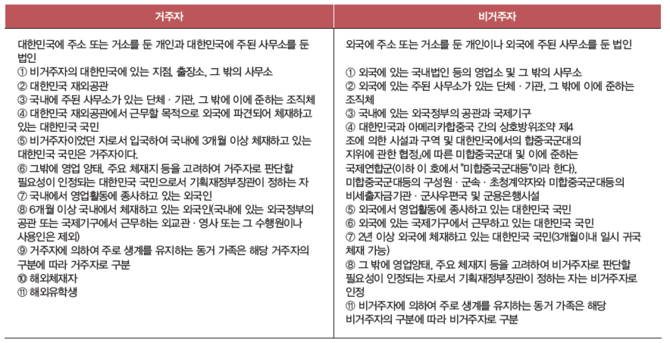

외국환거래법상 거주자와 비거주자

외국환거래법상 거주자는 대한민국에 주소 또는 거소를 둔 개인과 대한민국에 주된 사무소를 둔 법인을 말한다. 비거주자는 외국에 주소 또는 거소를 둔 개인이나 외국에 주된 사무소를 둔 법인이다.

외국환거래법상 거주자와 비거주자 구분의 중요성

외국환거래법령에 따른 신고의무가 거주자와 비거주자를 기준으로 규정되어 있기 때문에 거주자와 비거주자 구분이 중요한 의미를 가진다.

즉, 해외에 있는 은행(비거주자)에 예금을 하기 위하여 대한민국에 주소 또는 거소를 둔 개인인 거주자에게 부여된 신고의무는 외국에 주소를 둔 개인인 비거주자에게는 해당사항이 없는 것이다.

물론 대부분의 대한민국 국민이나 법인은 거주자이다. 하지만 외국환거래법에 따라 자신이 거주자인지 비거주자인지에 따라 외국환 신고 의무가 달라지기 때문에 대한민국에도 주소가 있지만 해외에도 주소가 있는 특수한 사정이 있는 경우에는 반드시 관심을 가져야 한다.

세법상 거주자 비거주자 규정과의 관계

외국환거래 당사자에게는 세법에 있는 거주자와 비거주자 규정이 더 친숙하고 외국환거래법의 거주자 비거주자 규정과 서로 비슷한 내용이 많지만 외국환거래법에 따른 신고의무는 세법상 거주자와 비거주자 구분과는 관계가 없다.

외국환거래법에 따른 외국환 신고의무는 외국환거래법의 거주자와 비거주자의 구분에 의해서 결정된다.

거주자와 비거주자 구분이 명백하지 않은 경우

부부가 홍콩에 이민하여 생활하면서 주소를 두고 있지만, 국내에서 거주하는 자녀들의 뒷바라지를 위하여 국내에도 주소를 두고 있으면서 자주 귀국하여 자녀들을 돌보았지만 계속하여 3개월 이상 국내에 머무르지 않았던 사례가 있다.

이런 경우에 대부분 당사자들은 자신이 홍콩 이민자이므로 당연히 비거주자라고 판단하여 외국환 신고의무를 이행하지 않는 것이 일반적이다.

그러나 외국 이민자라 하더라도 국내에 주소가 있거나 가족이 남아 있는 경우에는 비거주자임이 명백하지 않으므로 주의해야 한다.

거주자 비거주자 판단이 어려운 경우의 처리

해외로 이민을 갔다가 해외이주를 포기하고 귀국한다든지 사업을 두 나라 이상에 걸쳐서 하다 보니 대한민국에서 주소가 있고, 다른 나라에도 주소가 있는 등 전문가도 거주자와 비거주자인 여부를 판단하기 어려운 경우가 적지 않다.

특히 사업을 하는 분들은 외국환거래법보다는 세법의 거주자와 비거주자 개념에 친숙하고 이에 따라 세무처리와 조세효과가 달라지기 때문에 이를 더 중요시하고 외국환거래법의 거주자와 비거주자 개념에 대해서 인지하지 못하는 경우가 많다.

자신의 특수한 사정을 보니 비거주자로서 신고의무가 없을 것으로 생각되는 경우라도 자신의 판단으로 외국환 신고의무를 이행하지 않는 것은 리스크가 있다.

만약 외환검사를 하는 기관이 거주자로 해석하는 경우에는 신고의무 위반이 될 가능성이 높기 때문이다. 이런 경우에는 반드시 전문가와 상의하여 기획재정부 등 정부에 유권해석을 받아 정부가 비거주자임을 인정한 경우에만 비거주자로서 외국환신고 의무를 처리하여야 하는 것이 바람직하다.

[프로필] 신민호 대문관세법인 대표 관세사

• 한양대학교 정치외교학과/경제학박사(국제상무전공)

• 건국대학교 대학원 국제비즈니스학과 겸임교수

• 전) 남경관세사무소 대표

• 전) 법무법인 충정 관세팀장

• 전) 법무법인 율촌 택스파트너

• 전) 미국 워싱턴DC 대형로펌 스텝토앤드존슨 파견근무

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6