(조세금융신문=오종원 한국재무포럼 연구소장·회계사) 2019년 법인결산과 세무조정에 관한 세무관리를 준비하여야 할 시기가 도래한 듯하다.

기업경영에 있어 매출채권의 회수와 대손발생시의 절세전략이 재무관리 측면에서 차지하는 비중은 매우 중요하다 할 것이다.

이번에는 외상대금의 회수불능사유로 인한 법인세 신고시의 절세전략에 유익한 ‘2019년 개정사항을 반영한 주요 대손금 요건’을 소개하고자 한다.

1. 현행 법인세법상 대손사유

현행 법인세법상 대손으로 인정되는 대손사유는 다음과 같이 구분될 수 있다(법령 19의2 ①).

(1) 소멸시효가 완성된 채권

소멸시효란 일정한 기간 동안 권리를 행사하지 아니하면 당해 권리에 대한 청구권이 법적으로 소멸되는 것을 말한다. 소멸시효의 중단사유 및 기산일은 민법의 규정을 준용하도록 하고 있으며(법인 22601-1330, 1985.5.7.) 시효의 기산일은 당해 채권의 권리를 행사할 수 있는 때부터 계산하여야 한다(민법166). 그러나 시효의 진행 중에, ㉠ 청구(소의 제기, 최고, 지급명령, 화해를 위한 소환 내지 임의출석, 파산절차참가 등), ㉡압류 또는 가압류·가처분, ㉢ 승인 등 시효의 중단사유가 발생하면 그 때까지 경과한 기간은 무효가 된다.

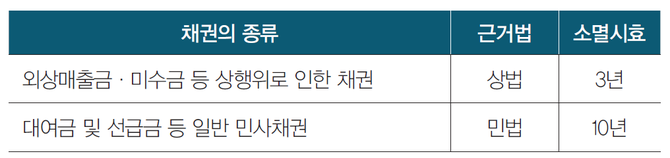

■ 상법에 의한 소멸시효가 완성된 외상매출금 및 미수금

가. 상법 및 민법의 단기소멸시효

- 원칙적인 소멸시효

상행위로 인한 채권은 상법상 다른 규정이 없을 경우 5년간 행사하지 아니하면 소멸시효가 완성한다. 그러나 다른 법령에 이보다 단기의 시효의 규정이 있는 때에는 그 규정에 의한다(상법 64).

한편, 민법에서는 생산자 및 상인이 판매한 생산물 및 상품의 대가의 경우 3년의 당기소멸시효를 적용한다고 규정(민법 163)하고 있으므로, 외상매출금 및 미수금은 상법상의 5년보다 민법상의 3년 시효가 더 단기에 해당하므로 3년간 이를 행사하지 아니하면 소멸시효가 완성된다(국심 90서2119, 1990.12.14.; 법인 46012-1956, 1995.7.19.).

- 예외적인 소멸시효

민법상 단기소멸시효에 해당되지 아니하는 상사채권의 소멸시효는 상법상의 소멸시효인 5년이 적용된다(제도 46012-10158, 2001.3.20.).

다만, 판결에 의해 확정된 외상매출금의 소멸시효는 판결확정일로부터 10년임에 유의하여야 한다(국심 96경2035,1997.2.5.).

나. 상사채권의 소멸시효기산일

외상매출의 경우 소멸시효의 기산일은 그 권리를 행사할 수 있는 때인데 이는 당해 매출거래의 발생사실이 관련증빙서류 등에 의하여 객관적으로 확인되는 날을 말한다(법인46012-523, 1999.2.8.).

(2) 채무자의 상황 등으로 보아 회수할 수 없는 채권

① 채무자 회생 및 파산에 관한 법률에 따른 회생계획인가의 결정 또는 법원의 면책결정에 따라 회수불능으로 확정된 채권

② 채무자의 파산, 강제집행, 형의 집행, 사업의 폐지, 사망, 실종, 행방불명으로 인하여 회수할 수 없는 채권(해외매출채권도 포함:서이 46012-11498, 2002.8.12.)

채무자의 파산 등으로 인하여 회수할 수 없는 채권은 그 사유만으로 대손처리할 수 없으며 채무자의 자산상태·지급능력 등에 비추어 회수불능사실(무재산)이 객관적으로 입증되어야 한다. 이의 입증에 대표적인 사례는 다음 두 가지이다.

가. 회사내부의 채권관리부서의 조사보고서

법률적인 확인서나 증명서를 교부받아 채권을 회수할 수 없음을 입증할 수 없는 경우에는 회사내부의 대표이사의 결재를 받은 채권관리부서의 조사보고서 등에 의하여 채권을 회수할 수 없음이 입증되는 경우에는 대손으로 인정한다.

- 대손인정을 받기 위한 조사보고서의 기재사항(법인46012-4521, 1995.12.11.).

㈀ 채무자의 본적지, 최종 및 직전주소지(법인의 경우는 등기부상 소재지)와 사업장 소재지를 관할하는 관서의 공부상 등록된 소유재산이 있는지의 여부

㈁ 채무자가 보유하고 있는 동산에 관한 사항

㈂ 다른 장소에서의 사업영위 여부

㈃ 기타 채무자의 거래처, 거래은행 등에 대한 탐문조사내용 등 채권회수를 위한 조치사항

㈄ 보증인이 있는 경우에는 보증인에 대하여도 위와 같은 조사내용을 같이 기재

나. 강제집행불능조서가 작성된 경우

외상매출금 등의 회수를 위하여 법원의 강제집행 결과 무재산, 행방불명 등의 원인으로 강제집행불능조서가 작성된 경우에는 대손금으로 처리할 수 있다.

다만, 부동산 등 회수가능한 재산이 있는 것이 확인되는 경우에는 그러하지 아니하다(법기통 34-62…3). 즉 강제집행불능조서는 동산의 강제집행 결과에 대하여 작성되므로 강제집행불능조서 자체가 채무자소유의 부동산 등이 없다는 증빙이 되는 것은 아니다.

따라서 반드시 부동산 보유여부에 대한 회사내부의 조사서류가 첨부되어야 완전한 대손요건을 구비할 수 있는 것이다.

(3) 물품의 수출로 인하여 발생한 채권으로서 외국환거래에 관한 법령에 의하여 한국은행총재 또는 외국환은행의 장으로부터 채권회수의무를 면제받은 것은 2019년 세법개정시 대손사유에서 삭제됨[다만, 2019. 2. 12. 전에 외국환거래에 관한 법령에 따라 한국은행총재 또는 외국환은행의 장으로부터 채권회수의무를 면제받은 채권에 대해서는 영19조의 2 제1항 7호의 개정규정에도 불구하고 종전의 규정에 따름(영 부칙(2019. 2. 12.) 15조)]

(4) 2019년 신설된 대손사유 중 유익한 사례를 소개하면 다음과 같다. 재판상 화해 등 확정판결과 같은 효력을 가지는 것으로서 다음 각 호의 어느 하나에 해당하는 것에 따라 회수불능으로 확정된 채권[2019. 2. 12. 신설: 2019. 2.12. 이후 재판상 화해 등이 확정되는 분부터 적용함(영 부칙(2019. 2. 12.) 7조)]

1. 「민사소송법」에 따른 화해 (2019. 3. 20. 신설)

2. 「민사소송법」에 따른 화해권고결정 (2019. 3. 20. 신설)

3. 「민사조정법」 제30조에 따른 결정 (2019. 3. 20. 신설)

[프로필] 오종원 한국재무포럼(kf-2.org) 연구소장

[프로필] 오종원 한국재무포럼(kf-2.org) 연구소장

• 한국재무경영원 비영리법인/연구개발(R&D) 세무회계 전문위원

• 금융기관 본점 VIP센터 상속/증여 Tax-Planning 세무고문

• 국무총리실 산하 조세심판원, 사법연수원생 대상 출강

• 2009년 교육과학기술부장관 표창(연구개발 세무회계 발전공로)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6