(조세금융신문=김종규 논설고문 겸 대기자) 국세 통계로 본 ‘납세자 권리보호’ 어디까지 왔나

그간 재정조달이라는 명분아래 관행화되어온 부과행정 위주의 세무행정이 난무해 왔었다고 해도 지나치지 않을 것 같다. 과세권자의 자의적 부과권 행사로 납세자의 권리가 보장되지 못한 적이 없지 않았다는 지적인 것이다.

과세권자인 당국에 비해 상대적으로 마냥 을(乙)의 지위에 머물러 왔던 것도 사실이다. 개인도 아니고 국가가 써야할 돈(재정)이니 국민은 당연히 세금을 내야 한다는 논리가 우선이 돼야 함은 마땅한 일이다.

납세자 권리측면만 놓고 따져보면 1996년 12월 30일 국세기본법 개정할 때 ‘납세자의 권리의 장’이 신설되면서 집중 논의되었었고, 그 이전에는 1977년 부가가치세 신설 도입과 아울러 1980년대의 법인세의 부과과세체제에서 신고납세제로의 과세체계가 전환된 것도 한 몫을 한 것으로 셈쳐진다.

납세자의 세법 인식 수준은 상상을 초월하리만치 낮은 수준이었으니, 양질의 과세행정임을 표방하면서도 늘 조마조마할 뿐이었다는 것이 전직 OB들의 후일담이다.

그러다 보니 정상적으로 내야할 세금임에도 불구하고 신고, 납부절차가 까다롭거나 필요 이상의 자료제출 등으로 이른바 세무간섭이 많아지는 현상을 성실, 불성실을 가리지 않고 어느 납세자인들 꺼려하지 않을지, 뻔한 일 같다.

국세청, 법령 해석정비기획단을 설치 운영

예규 및 통칙 재검토 납세자 편의위주로 개편

국세청은 2000년 3월부터 2001년 6월까지 ‘법령해석정비기획단’을 설치, 운영하였다. 국세 예규 및 기본통칙을 재검토하여 행정편의적인 내용을 납세자 편의위주로 전면 정비하게 된다. 이에 따라 ‘국세법령정보시스템’을 내부 직원에게 시험 개통했고 이어서 2007년 7월에 일반납세국민에게도 오픈하기에 이른다.

그러나 납세자의 입장에서 보면 법령 유권해석인 예규가 서로 간에 충돌이 있게 되거나, 법령의 개·폐로 예규가 신설되거나 폐지되어 내용변경이 생길 경우 이를 직접 파악하여야 한다는 부담도 안게 되는 것이다.

단순한 많은 관련정보만을 제공하는 것이 납세자의 과세여부에 대한 예측을 담보해 주는 것은 아니라고 보는 견해인 것이다. 처음 심사, 심판청구를 준비하는 납세자 입장에서는 그 절차가 생소하여 자신의 권리를 충분히 행사하지 못하고 ‘낼까 말까’ 청구서류를 만지작거리지나 않았는지 모를 일이다.

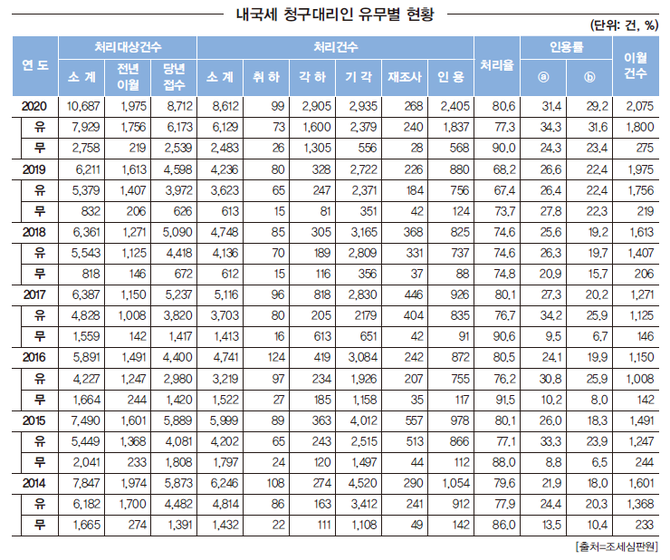

다시 말해서 과세관청의 과세 논리에 효과적으로 대응하지 못하는 경우도 있을 수 있다는 분석이다. 2020년 조세심판통계연보를 보면 심판청구 업무를 진행할 때 세무사 등 세무전문가의 조력을 받았을 경우와 안 받았을 경우가 다르다. 청구대리인 유무별 현황에 따르면 2014년부터 2017년까지 4년간은 청구대리인을 선임함에 따라 인용률이 절대적으로 높아졌음을 알 수 있다.

청구대리인 선임 때는 재조사(인용) 비율 크게 높아

불복심판청구와 관련 아주 효과적인 대응에 '눈길'

2018년부터 2020년까지를 살펴보면 청구대리인을 선임했느냐 안 했느냐 여부가 인용률에 미치는 영향이 크게 나지 않고 근소한 차이로 나타난다. 2020년 처리건수 가운데 ▲재조사(취소·경정 또는 필요한 처분을 하기 위해 과세관청의 추가조사를 통한 사실관계 확인 등이 필요한 경우에 내리는 결정인데, 넓은 의미의 인용결정에 포함된다)처리건수는 268건 중 청구대리인이 있을 때는 240건이 처리됐으나, 대리인이 없을 때는 28건에 불과한 것으로 나타나고 있다.

청구대리인을 선임했을 때가 건수가 크게 높아졌음을 알 수 있다. 청구와 관련한 처리대응이 아주 효과적으로 이루어졌다는 분석이 나오는 대목이다. ▲각하된 경우는 2905건인데, 대리인이 있을 때는 1600건이, 없을 때는 1305건으로 대리인 유무와 관계없이 엇비슷하게 나타난 것을 볼 수가 있다.

본안 심리에 앞서 청구가 적법한 요건을 갖추지 아니하였을 경우에 내리는 결정인 각하결정이 무려 3000건에 육박하는 점을 따져 보면 청구대리인 선임에도 불구하고 건수가 상당해서 청구대리인의 ‘검토미비’라는 지적이 나올 수밖에 없다는 분석이다.

▲취하의 경우는 99건인데 대리인이 있는 경우가 73건이고, 없는 경우는 26건으로 밝혀졌다. 청구대리인이 있는 경우가 더 많다는 것은 무리한 청구가 많았다는 것과 맥을 같이 한다고 볼 수 있겠다.

심판청구를 접수했으나 심리결정을 내리기 전에 신청한 청구내용을 취소하게 되는 취하의 경우 청구대리인이 있는 경우 취하한 것은 애당초 ‘승산이 없다’는 세무전문가의 입김(?)이 크게 작용했다고 보아야 할것 같다.

심판청구대리인 선임했어도 무리한 불복청구 많아

각하 ‘검토미비’ 지적, 애당초 ‘승산 없다’ 전문가 입김 작용 ‘취하’

굳이 꼭 찍어내지 않아도 불복청구를 놓고 최초시점에서부터 무리한 불복청구가 있었다고 풀이해도 무리 없을 것 같다. 행여 건별 수임사건을 놓고 줄다리기 경쟁을 하다 보니 일단 불복청구를 해 놓고 보자는 무모한 청구가 나올 법도 하기 때문이다.

지극히 일부이긴 하지만, 넌지시 짐작이 가는 세무대리인 시장의 한 단면이라고 아니할 수 없다. 성업 중인 중견L세무사는 청구대리인 유무별 현황을 보니, ‘세무대리인의 한 일원으로서 자성의 계기로 삼아야할 것 같다’는 솔직한 심정을 감추지 않았다.

2014년부터 2020년까지 7년 기간 동안의 ‘연도별 청구대리인 유무별 청구현황’을 보면 ▲2014년에는 처리대상건수 7847건에 6246건을 처리해 79.6%의 처리비율을 보여서 이월건수가 1601건에 달했다.

▲2015년에는 처리대상건수 7490건에 5999건을 처리해 80.1%의 처리비율을 보여서 이월건수가 1491건에 달했다. 또 ▲2016년에는 처리대상건수 5891건에 4741건을 처리해 80.5%의 처리비율을 보여서 이월건수가 1150건으로 나타났다.

▲2017년에는 처리대상건수 6387건에 5116건을 처리해 80.1%의 처리비율을 보여서 이월건수가 1271건에 달한 것으로 보였다. ▲2018년에는 처리대상건수 6361건에 4748건을 처리해 74.6%의 처리비율을 보여서 이월건수가 1613건을 나타냈다. ▲2019년에는 처리대상건수 6211건에 4236건을 처리해 68.2%의 처리비율을 보여서 이월건수가 1975건에 달했다. ▲지난해인 2020년에는 처리대상건수 1만 687건에 8612건을 처리해 80.6%의 처리비율을 보여서 이월건수가 1975건에 달했다.

공교롭게도 전년 이월건수와 당해 연도의 이월건수가 마치 짜 맞추기라도 하듯 그 건수비율이 엇비슷해서 신기할 정도다. 전년이월건수와 당년이월건수가 ‘꼭 같아야 한다’는 당위성은 없기에 말이다.

신속한 납세자 권리구제에 포인트를 둔 1999.8.31. 법률 제5993호로 일부 개정하여 2000년 7월 1일 시행하게 된 국세기본법은 과세전적부심사제도를 도입, 사전권리구제절차를 마련했다. 또 심사청구와 심판청구 중 하나의 절차만 거치면 행정소송을 제기할 수 있도록 했고 국세심판제도를 준사법적 절차로 운영, 납세자의 권익보호 제고에 한걸음 앞당겼다.

특히 법 제55조 규정인 심사청구와 심판청구를 거쳐야만 행정소송을 제기할 수 있던 것을 그 중 하나의 절차만 거치면 납세자가 행정소송을 제기할 수 있도록 함으로써 납세자의 신속한 권리구제를 도모해왔다. 이는 곧 과세불복청구에 대한 3심제를 2심제로 바꿈에 따라 소송 선택범위의 폭이 넓어졌고, 이에 따라 권리구제 속도 또한 빨라진거나 다름없게 진일보한 제도개편이라고 아니할 수 없다.

얼마 전 김대지 국세청장은 상의와 중기중앙회초청간담회에서 세무조사 행정을 언급, “세무조사 집행 과정에서 납세자 권익을 철저히 보호하겠다”고 강조하고 “세법 해석을 적용함에 있어 납세 현장의견을 충분히 반영될 수 있게 긴밀히 협의하겠다”는 견해를 밝혀 납세자가 주인대접 받는 시대가 눈앞에 와 있음을 시사한 바 있다.

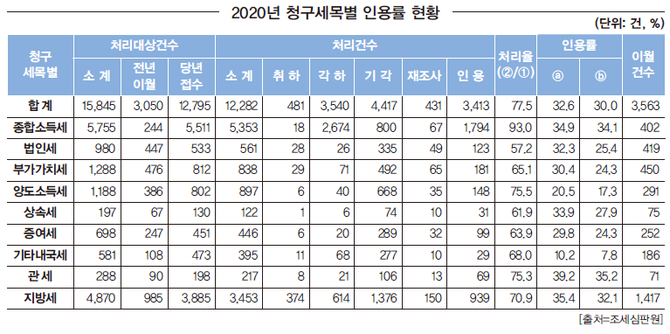

종합소득세, 법인세, 부가가치세, 양도소득세, 상속세, 증여세, 기타내국세, 관세, 지방세 등 2014년부터 2020년까지의 세목별 결정유형별 청구현황을 살펴보았다. 2020년 청구세목별 처리대상건수 1만 5845건중 ▲인용건수가 3413건이고 ▲재조사 431건 ▲기각 4417건 ▲각하 3540건 ▲취하 481건 등 총 처리건수가 1만 2282건으로 처리율이 77.5%로 나타났다.

김국세청장, 세무조사시 납세자 권익보호 강조

2019년의 처리대상건수 1만 1703건 중 ▲인용건수가 1146건이고 ▲재조사 269건 ▲기각 6629건 ▲각하 480건 ▲취하 129건 등 총 처리건수가 8653건으로 처리율이 73.9%로 나타났다.

2018년 처리대상건수 1만 683건 중 ▲인용건수 1075건 ▲재조사 438건 ▲기각 5592건 ▲각하 412건 ▲취하 121건 등 처리건수가 7638건으로 처리율이 71.5%로 밝혀졌다. 또 2017년 처리대상건수 8351건 중 ▲인용건수 1340건 ▲재조사 501건 ▲기각 3843건 ▲각하 935건 ▲취하 127건 등 총 처리건수가 6751건으로 처리율이 80.8%로 나타났다.

2016년 처리대상건수 8226건 중 ▲인용건수 1338건▲재조사 299건 ▲기각 4322건 ▲각하 506건 ▲취하 163건 등 총 처리건수가 6628건으로 처리율이 80.6%로 나타났으며, 2015년 처리대상건수 1만 400건 중 ▲인용건수 1306건 ▲재조사 611건 ▲기각 5579건 ▲각하 459건 ▲취하 222건 등 총 처리건수가 8177건으로 처리율이 78.6%로 밝혀졌다. 또 2014년 처리대상건수 1만 877건 중 ▲인용건수 1440건 ▲재조사 465 ▲기각 6200건 ▲각하 482 ▲취하 163건 등 총 처리건수가 8750건으로 처리율이 80.4%로 나타났다.

[프로필] 김종규 조세금융신문 논설고문 겸 대기자

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6