(조세금융신문=김종규 논설고문 겸 대기자) 해외금융계좌 미신고자, 국외소득 탈루혐의자 검증강화(하)

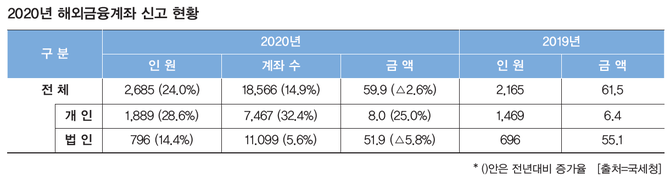

2020년 6월 실시한 해외금융계좌 신고 인원은 2685명이고 신고금액은 59조 9000억원으로 밝혀졌다. 지난해에 비해 신고인원이 520명이 증가하였으나 신고금액은 1조 6000억원이 감소한 것으로 나타났다고 국세청은 밝혔다.

신고인원과 금액을 인격별로 구분, 개인과 법인으로 나누어보면 ▲개인의 경우는 1889명이 8조원을 신고함에 따라 지난해보다 신고인원은 28.6%, 신고금액은 245% 증가한 것으로 나타났고 ▲법인의 경우는 796개 법인이 51조 9000억원을 신고함에 따라 지난해보다 법인수는 14.4% 증가했으나, 신고금액은 5.8% 감소한 것으로 나타났다. <2020년 해외금융계좌 신고현황 표 참조>

해외금융계좌 신고인원이 증가하는 추세는 여러가지 이유가 있겠으나 제도 변경에 따른 효과를 빼놓을 수 없겠다. 지난해부터 해외금융계좌 신고기준금액이 10억원에서 5억원으로 낮아져 2020년에도 2019년에 이어 소액 신고자가 유입되었고, 5~10억원 구간 신고자가 전년보다 증가(214명)한 영향이 큰 것으로 분석됐다.

올해부터 해외금융계좌를 개설한 해외법인의 개인주주도 신고를 하도록 제도가 확대된 효과도 일부 있었던 것으로 국세청은 판단하고 있으나 미신고자에 대한 국세청의 주기적인 점검 등 적극적 행정력 강화로 자진신고 인식이 확산된 결과라고 아니할 수 없겠다.

그러나 올해 해외금융계좌 신고금액의 소폭(2.6%)감소 현상은 특정 해외금융상품 수익률 저하 등에 따른 관련 해외 예금계좌 신고액 감소로 인한 것으로 풀이된다. 해외금융계좌 유형별 신고현황을 보면 예· 적금계좌의 신고금액이 29조2000억원으로 전체 금액 중 48.8%로 가장 많고 주식계좌가 25조원(41.7%), 파생상품과 채권 등 계좌가 5조 7000억원(9.5%)으로 나타났다.

최근 3년간 예·적금계좌 신고금액 감소 추세

주식 계좌 신고금액은 증가 추세 보여

이 같은 신고추세는 예·적금계좌 신고금액이 2조 5000억원이 감소하여 2018~2020년 기간 동안인 최근 3년 간 감소세를 보이고 있는 반면 주식계좌 신고금액은 올해도 1조 2000억원이 증가 추세인데, 이는 내국인이 직접 투자한 해외법인의 주식 평가액상승 등이 영향을 미친 것으로 국세청은 분석했다.

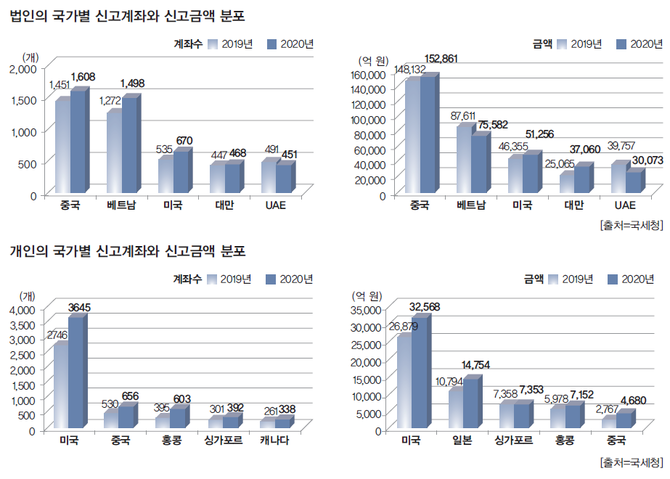

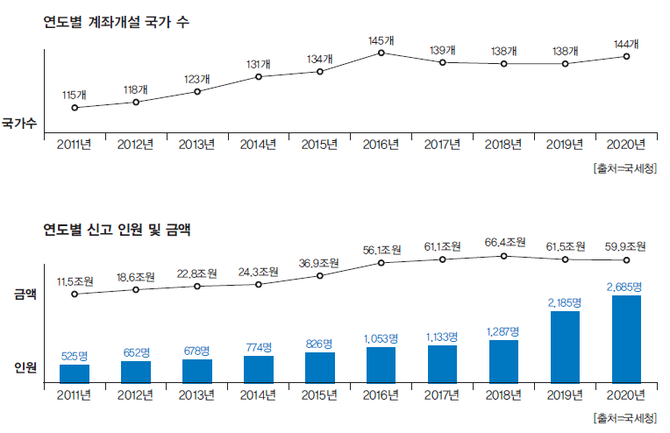

계좌별 신고현황에 이어 국가별 신고현황을 살펴보았다. 올해는 144개 국가에 소재하고 있는 계좌의 수는 총 1만 8566개로 밝혀졌다. 138개국이었던 2019년에 비해 소폭이나마 증가한 것으로 나타났다.

이 같은 국가별 신고현황을 개인과 법인 등 인격별로 구분하여 살펴본다. 개인이 신고한 총 7476개 계좌 중 51% 정도인 3645개가 미국에 개설된 것으로, 2746개였던 2019년에 비해 33% 증가한 것으로 밝혀졌다. 신고금액 또한 3조 3000억원인 미국이 2조 7000억원이었던 2019년에 비해 가장 많은 것으로 신고 되었고, 4680억원인 중국의 경우 금액은 크지 않으나 지난해 대비해서 높은 증가율(69.1%)을 보였다.

한편 법인 신고현황을 보면 1608개인 중국이 지난 해와 같이 가장 많이 신고 되었으며, 베트남, 미국순으로 나타났다. 신고한 법인의 계좌는 1만 1099개였다. 신고금액 기준으로는 15조 3000억원인 일본이 가장 많았고, 그 다음이 중국, 홍콩, 미국, UAE순으로 나타났다.

국세청은 해외금융계좌를 처음 신고한 2011년 이후 올 상반기까지 미신고자 382명에 대하여 1,125억원의 과태료를 부과하였다. 연도별 과태료 부과현황을 보면 ▲2011년은 20명에 11억원을▲2012년은 35명에 15억원을▲2013년은 43명에게 116억원을▲ 2014년은 40명에 321억원을▲2015년은 24명에 44억원을 ▲2016년은 47명에 106억원을▲2017년은 53명에 120억원을 ▲2018년은 213억원을▲2019년은 40명에 55억원을▲ 2020년 상반기에는 18명에 124억원을 모두 합쳐 382명에 1125억원의 과태료를 부과했다.

또 미신고금액이 50억원을 초과하는 경우 형사처벌(2년 이하 징역 또는 13~20% 벌금, 병과 가능)될 수 있으며, 제도가 처음 시행된 2014년부터 올 상반기까지 58명을 고발했다.

또 국세청은 50억원을 초과하는 고액 미신고자에 대한 명단공개제도가 처음 시행된 2013년부터 현재까지 국세정보공개심의위원회의 심의 절차를 거쳐 총 7명의 명단을 공개했다.

미(거짓)소명 시 20% 과태료 별도 부과

자금 출처 소명의무 법인까지 확대

한편 2015년부터 미신고자가 미신고금액의 출처에 대해 소명을 해야 하고, 미(거짓)소명시 20% 의 과태료를 별도로 부과하는 제도가 시행됐는데, 개인에게만 부과되어 오던 자금출처 소명의무가 올해부터는 법인까지 확대되는 점을 유념해야 한다.

국세청은 올 하반기 외국 과세당국과의 금융정보교환 자료와 외국환 거래자료 그리고 다른 기관 보유자료 등을 바탕으로 미신고 혐의자를 선별하여 검증한다. 특히 올해는 해외금융계좌를 신고하지 않으면서도 관련된 국외소득까지 탈루한 혐의가 있는 자를 집중 검증이 유별나다.

해외금융계좌 미신고자가 관련 소득도 탈루한 사실을 적발한 사례 몇 가지만 들어 본다. 먼저 대재산가 갑(甲)은 싱가포르 소재 은행에 예금계좌를 개설하였으나, 계좌 및 관련 국외금융소득 미신고사례이다. 해외금융계좌 미신고 검증 과정에서 세무조사로 전환하여 증여세 탈루까지 확인하고 소득세·증여세 n억원 및 해외금융계좌 미신고 과태료 nn억원 추징, 형사고발한 케이스다.

다음으로는 자동차부품 협력업체 대표인 을(乙)은 해외현지법인으로부터 수취한 급여를 UAE계좌 등에 예치하고 계좌와 국외근로소득 미신고사례이다. 세무조사로 소득세 n억원 및 해외금융계좌 미신고과태료 n천만원을 추징한 케이스다. 끝으로, 다재산가 병(丙)은 스위스 소재 은행에 예금계좌를 개설하여 거액의 자금을 예치하였으나, 파생된 이자소득과 해당 계좌를 미신고한 사례이다. 해외금융계좌 미신고 검증 과정에서 국외금융소득 누락까지 확인되어 소득세 nn억원을 추징하고 형사고발한 사례이다.

국세청은 지난해에 금융정보자동교환협정에 의해 스위스, 싱가포르, 케이만제도 등 총 95개국과 금융정보를 교환하였고, 터키 등이 올해 추가되어 108개국과 교환하게 된다. 특히 홍콩, 마카오, 파나마 등과는 지난해에 처음으로 정보를 교환함에 따라 이들 지역·국가에 개설된 해외금융계좌 미신고 검증을 강화하기에 이르렀다.

미(과소)신고계좌 자진수정 또는 기한 후 신고경우

올해부터 30~90%까지 과태료 감면 폭 크게 확대

국제조세조정에 관한 법률 시행령 제51조 제5항에 근거한 신고기한 이후에 미(과소)신고 계좌를 자진하여 수정 또는 기한 후 신고하는 경우, 과태료 금액을 감경 받을 수 있다. 특히 올해부터는 과태료 감경폭이 크게 확대(10~70%→30~90%)되어, 수정·기한 후 신고자에 대한 혜택이 늘었다.

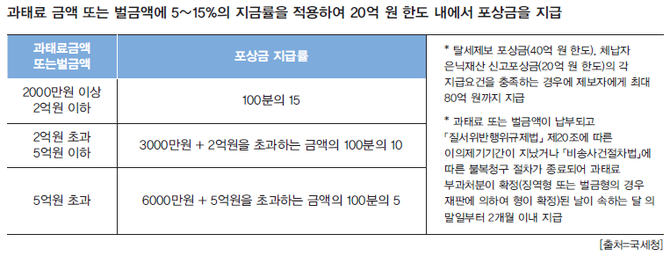

그러나 국세청의 과태료 부과를 미리 알고 신고하는 경우에는 과태료 감경을 받지 못하므로 미(과소)신고계좌가 있는 경우 자발적으로 수정 ·기한 후 신고하는 것이 혜택을 받을 수 있는 길이 된다. 해외금융계좌 신고의무 위반행위를 적발하는데 ‘중요한 자료’를 제공한 자에게는 그에 상응한 포상금을 준다. 과태료 금액 또는 벌금액에 5~15%의 지급률을 적용하여 20억원 한도 내에서 지급한다.

과태료 금액 또는 벌금액이 ▲2000만원 이상 2억원 이하는 100분의 15 이고 ▲2억원 초과 5억원 이하는 3000만원+2억원을 초과하는 금액의 100분의 10이며 ▲5억원 초과는 6000만원+5억원을 초과하는 금액의 100분의 5이다.

여기에서 말하는 ‘중요한 자료’의 의미는 일단 신고포상금 지급이 가능한 자료를 뜻하는데, 이를테면 해외금융계좌 사본이나 해외금융기관이 발행한 잔액증명서 등이 있다.

즉, 해외금융기관 명칭, 계좌번호, 계좌 잔액, 계좌명의자 등 해외금융계좌의 구체적인 정보를 확인하여 과태료 부과 또는 처벌의 근거로 활용할 수 있는 자료 또는 이에준하는 자료를 일컫는다.

[프로필] 김종규 조세금융신문 논설고문 겸 대기자

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6