(조세금융신문=고태진 관세사·경영학 박사) 2021년 7월 1일은 한-EU FTA가 발효된 지 딱 10년이 되는 날이다. EU와의 협정은 당시 체결됐던 협정 중에서도 그 범위의 포괄성과 개방수준에서 타 협정을 압도했고, 그래서 그만큼 기대 수준도 높았다. 그런데 10년째 들어서는 올해까지의 성과를 들여다보면 EU도 그리 녹록한 시장이 아니었음을 알 수 있다. 기대치에 못 미쳤다는 얘기다.

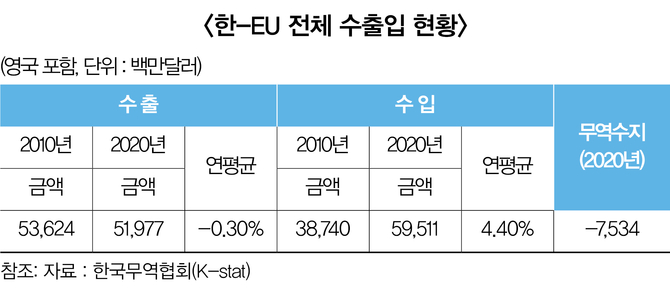

기대를 한 몸에 받았던 EU와의 FTA가 발효된 10년간의 통계에서 對EU 수출은 감소하고, 오히려 수입은 4.4%나 증가하여 FTA 무용론을 주장하는 사람들까지 나왔다. 그렇지만 이는 또 다른 면은 간과하여 판단한 섣부른 오해다.

한국의 對EU 투자는 2010년 대비 2배 이상 증가했고, 서유럽에는 판매 법인이, 동유럽에는 생산법인이 주로 진출하는 등 EU에 대한 신규법인 설립이 매년 증가했던 것으로 나타났다.1) 생산기지를 EU로 이전하다보니 전통적 수출 주력품인 자동차와 무선통신기기 등의 수출이 상대적으로 줄어든 것이다.

1) 참조 : KITA TRADE REPORT(2021 VOL.14) "한-EU FTA10주년 성과와 시사점"

반면 한국인들은 유럽산 고급 소비재를 선호했다. 벤츠나 BMW 등의 고급자동차부터 샤넬, 루이비통 등 명품의 수입이 많이 늘었다. 뿐만 아니라 일본과의 관계가 좋지 않은 것을 틈타 소재·부품·기계 등의 수입대체효과가 EU산 제품의 수입증가를 부채질한 것도 있다.

그런데 FTA를 활용하는 데 있어 수출입자들이 FTA를 잘못 적용하여 시간이 흐른 뒤 불이익 처분을 받는 사례가 심심치 않게 나오고 있어 각별한 주의가 필요하다. 그 중 하나가 “인증수출자(Approved Exporter)”제도이다. EU와 FTA를 활용해 수출입하고자 할 때 특혜를 받기 위해서는 여타의 FTA와 같이 협정에서 정한 FTA원산지증명서(이하 원산지신고서)가 필요하다.

그런데 이 훌륭한 서류는 누구나 작성·발급할 수 있는 것은 아니다. 특히 약 820만원2)을 초과한 물건을 수출하고자 할 때에는 반드시 관세당국으로부터 인정받은 사람(회사)만이 원산지신고서를 작성·발급할 수 있는데, 그러한 자격을 받은 자를 인증수출자라고 한다. 따라서 EU와 거래를 하고 싶은 자는 인증수출자를 모르면 안 된다.3)

2) 6,000유로를 초과하는 물품

3) 최근에는 무역을 하는 거의 모든 기업은 인증수출자제도에 대해 모르는 회사가 없는 듯해 보인다.

그런데 얼마 전 전문가들이 보아서도 별 문제 없어 보였던 FTA적용 수입 물건에 대해 추징이 결정되는 조세심판원 결정사례(조심2020관0135)가 나왔다. EU는 28개국(영국 탈퇴전 기준)으로 이루어져 있다. 그러나 우리가 FTA를 체결한 대상은 EU 회원국 각자가 아닌 유럽연합 전체이다. 그래서 만약 프랑스 루이비통에서 생산하고 루이비통의 인증수출자 자격으로 원산지신고서를 발급한 물건을 독일로 가져와 우리나라로 수출을 해도 허용해주는 것이 당연하다.

EU 전체가 한 덩어리이기 때문이다. 그런데 본 사건의 경우에서는 얼핏 이를 부인한 것처럼 보여 의아했다. 즉 영국산4) 가방과 신발을 영국이 아닌 다른 EU 회원국에서 수출을 하면서 영국 관세당국에서 부여한 인증수출자를 근거로 작성된 원산지신고서를 발급하였다.

4) BREXIT 이전

당연히 국내 수입자는 협정세율 “0%”를 적용하여 관세를 내지 않았다. 추후 한국 관세당국은 이 원산지신고서의 진위여부에 대해 상대국 관세당국에 원산지조사를 의뢰했는데 그 결과가 의외였다.

EU만의 독특한 인증수출자제도

EU의 인증수출자제도는 해당 인증을 부여한 국가에서 수출하는 물품에 대해서만 원산지신고서를 작성할 수 있는 ‘기본인증’과 다른 EU 회원국에서 수출하는 물품에 대해서도 원산지신고서를 작성할 수 있는 ‘포괄인증’으로 이원화되어 있다.

원산지검증 과정에서 이 건의 원산지신고서를 작성한 인증수출자는 그 자격이 기본인증에 해당되었고, 따라서 쟁점원산지신고서는 특혜관세대우의 자격이 ‘없다’는 회신결과를 받았다.

국제조약인 ‘한-EU FTA’에서나 국내법인 ‘자유무역협정(FTA) 관세법’에서도 언급이 없는 포괄인증이라는 새로운 개념이 회신내용에 툭 튀어 나온 것이다. 사실 우리나라에서도 인증수출자에는 품목별원산지인증수출자와 업체별원산지인증수출자로 이원화되어 있긴 하다.

업체별이라든지 품목별이라든지의 규정은 우리 실정에 맞게 만들어 놓을 것이라 EU에는 없다. 마찬가지로 EU도 그들 상황에 맞게 그렇게 운용하고 있었다. 그런데 한국 기업들은 이러한 사실을 모른 체 수출자가 인증번호를 기입해 작성해서 보내준 원산지신고서만 당연히 믿고 신고하였지만 결과는 처참했다.

한-EU FTA 원산지의정서5) 제17조에 자국의 사정에 맞춰 인증수출자제도를 만들어 쓸 수 있는 근거를 놓고 있다. 즉 제1항과 제2항에는 수출국 관세당국은 ‘자국의 법과 규정의 적절한 조건에 따라’ 수출자를 인증 및 인증번호를 부여하게끔 규정했다.

5) Protocol Concerning the Definition of ‘Originating Products’ and Methods of Administrative Co-operation('원산지 제품'의 정의 및 행정협력의 방법에 관한 의정서)

이 규정에 따라 쟁점이 되는 인증수출자를 부여한 영국 HMRC6)의 “유럽연합특혜수출절차 Notice 827” 제5.4조 EC wide approvals(EC전역 대상 승인) 규정에서 “이미 ‘영국 수출품’ 승인을 받은 수출자가 이러한 방안을 자동적으로 이용할 수 있는 것은 아니라는 것에 주목해야 한다.”라고 명확히 하고 있다.

6) 영국 국세 관세청(HMRC: HM Revenue and Customs Central Issuing Office)

|

한-EU FTA 원산지의정서 제17조[인증수출자]

1. 수출 당사자의 관세당국은 수출 당사자의 각 법과 규정의 적절한 조건에 따라 해당 제품의 가치와 관계없이 원산지 신고서를 작성하도록 이 협정에 따라 제품을 수출하는 수출자(이하 “인증수출자”라 한다)에게 인증할 수 있다. 그러한 인증을 구하는 수출자는 제품의 원산지 지위와 이 의정서의 그 밖의 요건의 충족을 검증하는 데 필요한 모든 보증을 관세당국이 만족할 정도로 제공해야 한다. |

새롭게 발효된 신EU관세법

그런데 2020.12.29. 결정된 본 사건의 핵심개념인 포괄인증과 기본인증의 개념 구분이 이제는 무의미해져 버렸다. 2016.5.1. 발효된 신EU관세법(UCC)7)에서 우리에게 생소했던 포괄인증수출자(Single Authorization)제도를 폐지하고 “하나의 관세당국에 의한 관세법 적용과 관련한 결정(인증 등)은 EU 관세영역 전역에서 유효”한 것으로 개정했다.

7) Union Customs Code Regulation 952/2013

이에 따라 인증수출자 가이드인 Guidance on Approved Exporters 제3.3.4장에 “한 회원국에서 인증수출자로 인증되면 추가신청 필요 없이 모든 회원국에서 인증이 유효”한 것으로 수정했다.

2011년 7월에 발효된 EU와의 FTA가 10살이 됐다. 강산이 변했다. 10년 동안 이어오며 크게 한번 되돌아 살펴볼 때이다. 사실 인증수출자제도는 한-EU FTA가 체결되며 우리 기업 세계에 새롭게 등장한 패러다임이다.8) 모두에 언급했듯이 인증수출자제도는 이제 웬만한 수출입기업들은 거의 다 알고 있는 제도로 자리매김했다.

8) 한-EFTA FTA에서도 인증수출자 개념이 있지만 기업들에게의 파급효과는 미미했다.

앞선 사건에서의 근본 이슈는 인증수출자제도 자체가 아니다. 문제는 협정에서 열어 놓은 규정을 이용해 협정 상대국 임의로 만든 규정을 우리가 모르고 있었을 때 생길 수 있는 기업의 타격이다. 여기에는 어찌 보면 기업보다 정부의 책임이 더 크다.

정부가 선의로 협정을 활용한 기업을 괴롭히는 존재가 되면 안 된다. 경제조약이 체결되면 우리 기업은 그 밥상을 잘 차려 먹어 건강하게 되는 것이 궁극인데, 썩은 음식이 놓여있는 걸 모르고 먹게 놔두면 안 될 일이다.

포괄인증이라는 유럽 특유의 인증체계가 있다면 정부는 이에 대한 정보를 빠르게 습득하여 우리 기업에게 널리 전파했어야 했다9). 2016년 EU관세법이 개정되지 않았다면 아마 선의의 피해자는 계속 나왔을 수도 있다. 앞으로도 우리나라 최대 MEGA FTA인 RCEP의 본격적인 발효가 코앞에 놓인 상황이다. 상기한 인증수출자 사건과 유사한 상황이 벌어지지 않으리란 법이 없다. 정부와 기업은 정보획득과 공유에 각별해야 한다.

9) 물론 나름대로 ‘EU의 포괄인증수출자제도 업무지침(’15.3.19.)’의 정보공유를 통해 알리고자한 듯 보이나 매우 부족함은 어쩔 수 없어 보인다.

[프로필] 고태진 관세법인한림(인천) 대표관세사

• 경희대학교 객원교수

• 관세청 공익관세사

• NCS 워킹그룹 심의위원(무역, 유통관리 부문)

• 「원산지관리사」 및 「원산지실무사」 자격시험 출제위원

• 중소벤처기업부, 중기중앙회, 창진원 등 기관 전문위원

• 고려대학교 졸업

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6